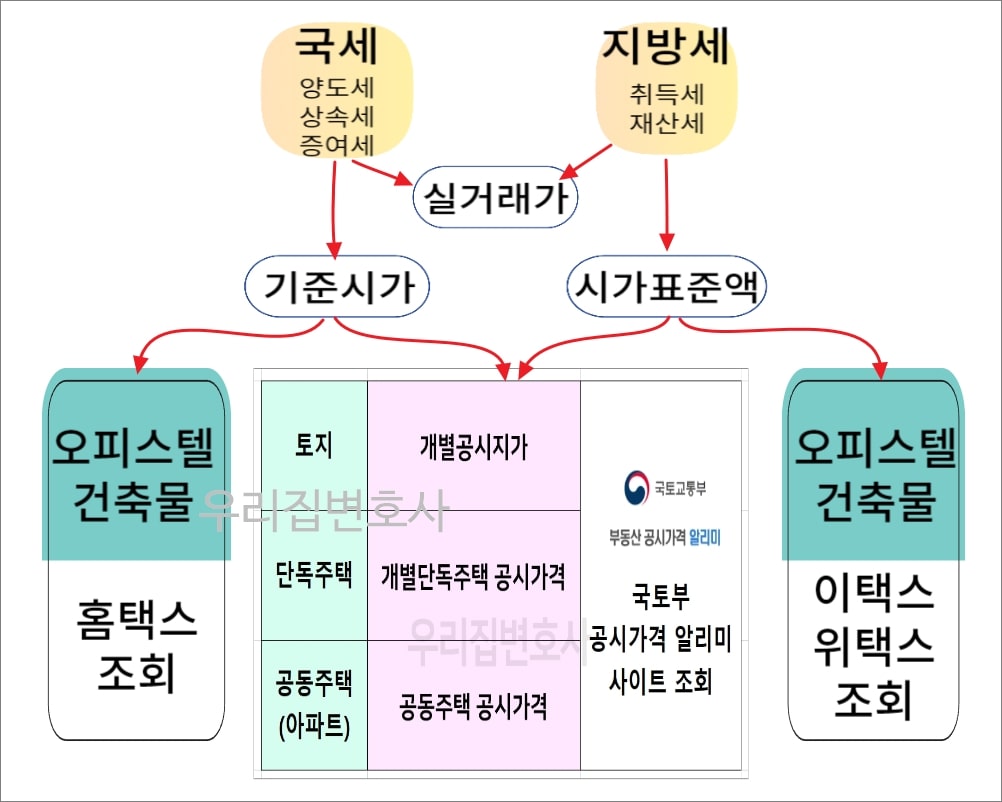

기준시가 실거래가 차이, 기준시가 공시지가 차이, 기준시가 공시가격 차이, 기준시가 시가표준액 차이를 정리하기 위해 구체적인 사례를 통해 기준시가, 실거래가, 시가표준액을 조회하고 계산하여 비교해보겠습니다.

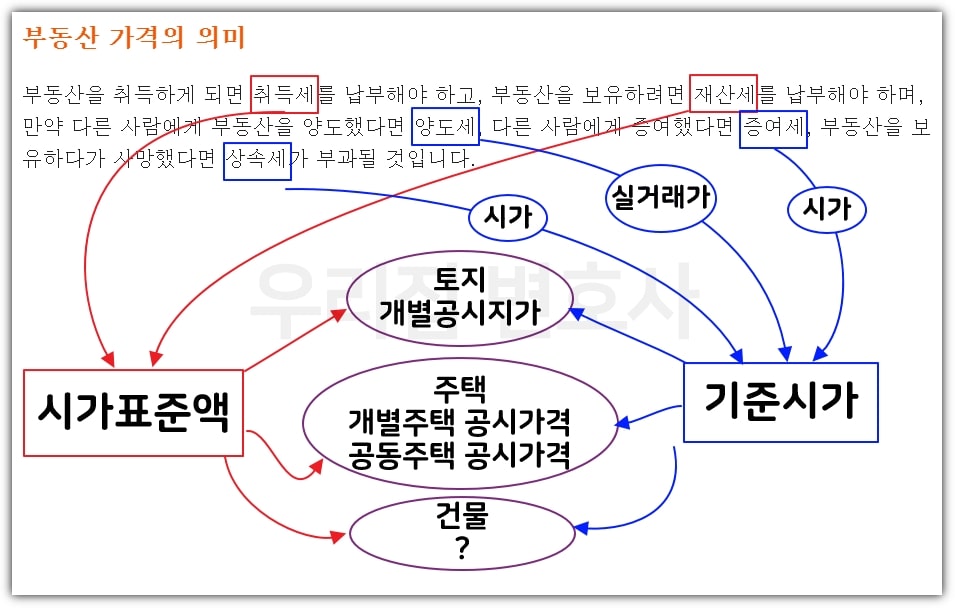

공시지가 공시가격 기준시가 시가표준액

공시지가 뜻

공시지가란 부동산공시법에 따라 공시된 토지의 적정가격을 말하며, 국토교통부 공시지가 알리미 사이트에서 조회 가능합니다.

공시가격 뜻

공시가격이란 부동산공시법에 따라 공시된 주택의 적정가격을 말하며, 국토교통부 공시가격 알리미 사이트에서 조회 가능합니다.

시가표준액 뜻

시가표준액이란 취득세 등 지방세 부과시 적용되는 부동산의 적정가격을 말하는데, 토지와 주택은 부동산공시법에 따라 공시된 가격이므로 국토부 공시지가 알리미 사이트에서 조회 가능하고, 주택 외 건축물은 지방세를 인터넷으로 납부하는 사이트(이택스, 위택스)에서 조회 가능합니다.

기준시가는 아래의 항에서 별도로 설명드리겠습니다.

기준시가 뜻

기준시가란

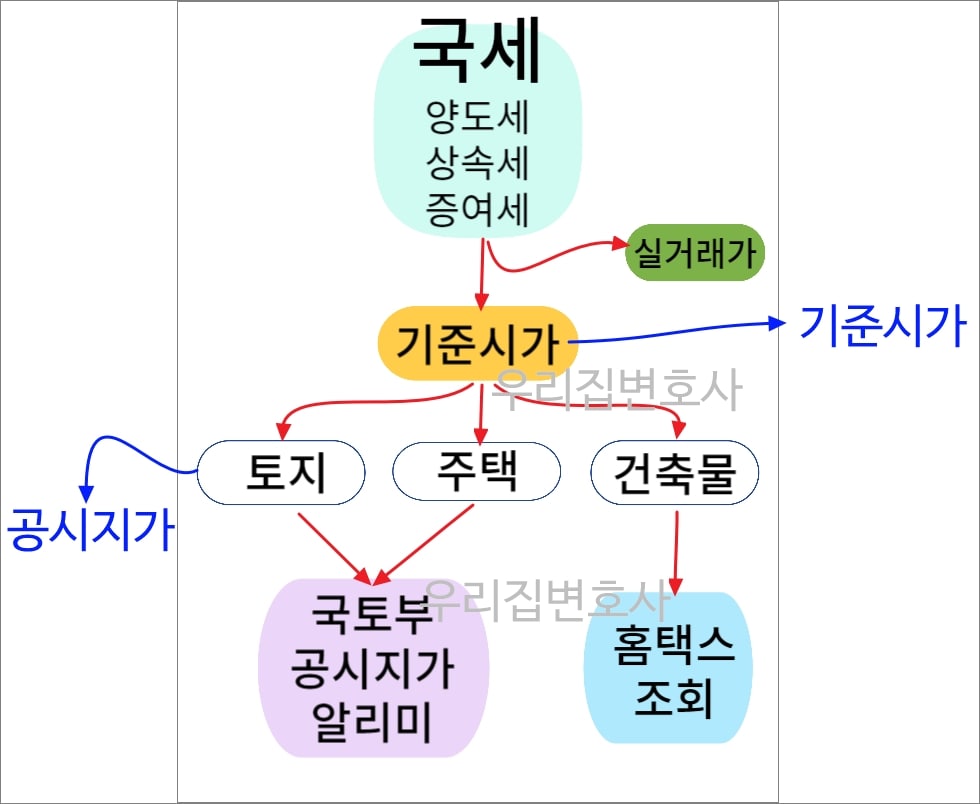

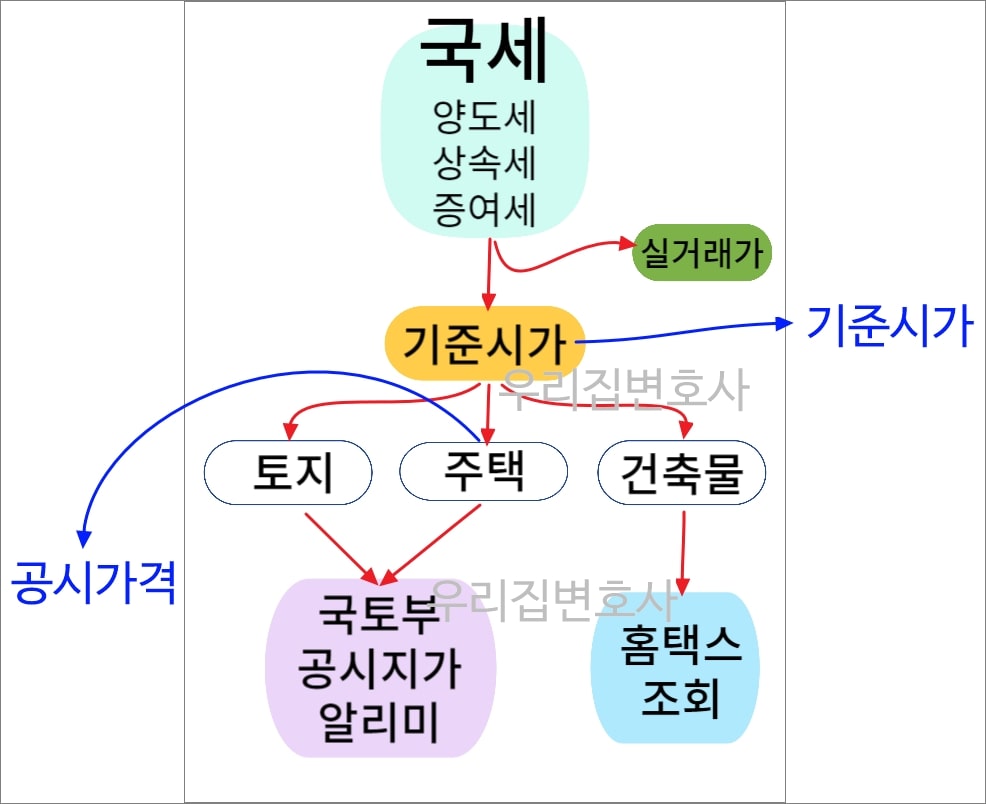

기준시가는 양도세, 상속세, 증여세 부과에서 실거래가를 적용하기 어려운 예외적인 상황에서 적용되는 토지와 건물의 적정가격인 것입니다. 그렇다면 기준시가는 구체적으로 무엇일까요?

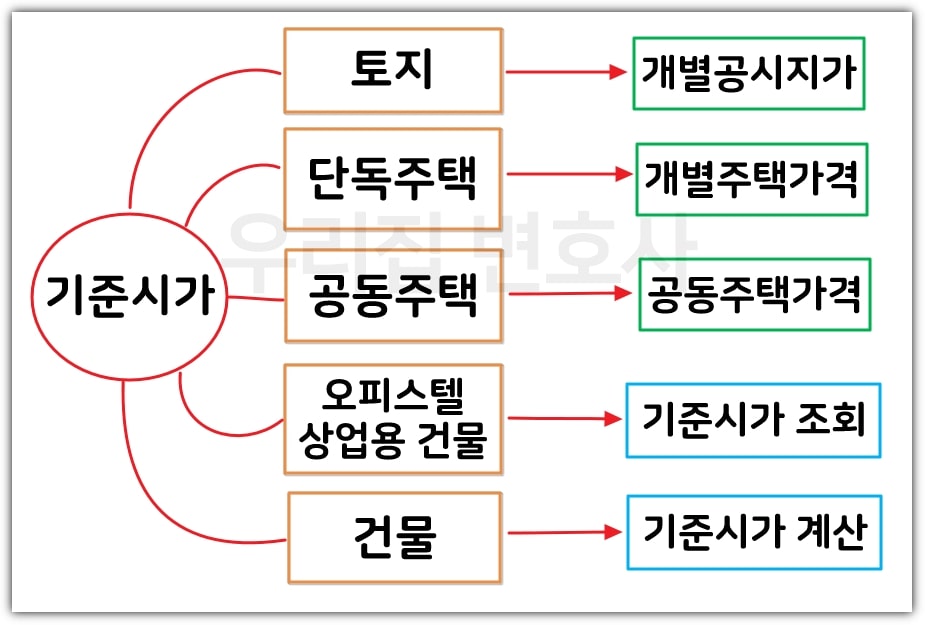

기준시가는 부동산 종류에 따라 구분된다.

소득세법, 상속세 및 증여세법은 기준시가를 누가 결정할 것인지와 관련하여 부동산의 종류에 따라 구분하고 있습니다.

- 토지의 기준시가 = 지자체장이 고시하는 개별공시지가

- 단독주택의 기준시가 = 지자체장이 고시하는 개별주택가격

- 공동주택의 기준시가 = 국토교통부장관이 고시하는 공동주택가격

- 비주거용 부동산

- 오피스텔 및 상업용 건물의 기준시가 = 국세청장이 고시하는 가액

- 건물의 기준시가 = 국세청장이 고시하는 가액

공시지가 기준시가

기준시가란 정부가 부동산에 대한 국세(양도세, 상속세, 증여세) 부과시 실거래가를 인정하기 어려운 상황에서 적용하는 부동산의 적정가격을 말합니다.

이러한 부동산의 적정가격을 구하는 방법은 부동산의 종류에 따라 달라지는데, 토지와 주택의 경우 부동산공시법에 따라 공시된 가액을 구하면 되고, 주택 이외의 건축물은 국세청 홈택스 사이트에서 조회하면 됩니다(소득세법 제99조, 상증세법 제61조).

따라서 기준시가 중 토지의 기준시가는 토지의 공시지가와 같은 개념이므로 국토교통부 공시지가 알리미 사이트에서 개별공시지가를 조회하면 됩니다.

토지의 기준시가 = 토지의 개별공시지가

기준시가 공시지가 차이

기준시가와 공시지가 차이점

(1) 기준시가는 토지, 주택, 오피스텔, 건물 등 부동산에 관한 양도세, 상속세, 증여세 부과시 적용되는 모든 부동산의 적정가격을 의미하는 반면, 공시지가는 부동산 중 토지의 적정가격만을 의미한다는 차이가 있습니다.

(2) 기준시가는 양도세, 상속세, 증여세 등 국세 부과시 적용되지만 공시지가는 국세는 물론 지방세도 토지의 적정가격이 필요한 곳에서는 모두 적용됩니다.

즉, 기준시가는 국세(양도세, 상속세, 증여세) 부과시 적용되는 부동산의 적정가격이므로 “국세”에 포커스가 맞춰져 있다면 공시지가는 모든 영역에서 적용되는 토지의 적정가격이므로 “토지”에 초점이 맞춰져 있습니다.

기준시가 공시지가 공통점

소득세법 제99조 등에 따르면 부동산의 기준시가 중 토지의 기준시가는 개별공시지가를 의미합니다. 즉, 토지의 기준시가는 공시지가와 같은 의미인 것입니다.

토지의 기준시가 = 토지의 공시지가 = 개별공시지가

소득세법

제99조(기준시가의 산정) ① 제100조 및 제114조제7항에 따른 기준시가는 다음 각 호에서 정하는 바에 따른다.

1. 제94조제1항제1호에 따른 토지 또는 건물

가. 토지

「부동산 가격공시에 관한 법률」에 따른 개별공시지가(이하 “개별공시지가”라 한다). 다만, 개별공시지가가 없는 토지의 가액은...(생략)...

토지 기준시가 확인 방법

토지를 양도하거나 상속 또는 증여 받아 세금을 계산해야 할 때, 토지의 기준시가가 필요한 경우라면, 해당 토지의 개별공시지가를 조회하면 된다는 것입니다.

즉, 토지의 기준시가를 확인하기 위해서는 국토교통부 부동산 공시가격 알리미 사이트에서 개별공시지가를 조회하면 됩니다.

토지의 기준시가 = 토지의 공시지가 = 개별공시지가

기준시가 공시가격

기준시가 공시가격 차이점

기준시가는 국세 부과시 적용되는 토지, 주택, 건물 등 모든 부동산의 적정가격을 의미하지만 공시가격은 모든 영역에서 적용될 수 있는 주택의 적정가격을 의미한다는 차이가 있습니다.

즉, 기준시가는 국세 부과에 초점을 맞춘 것이고, 공시가격은 주택에 초점을 맞춘 것입니다.

기준시가 공시가격 공통점

소득세법, 상속세 및 증여세법에 의하면 주택의 기준시가란 개별주택가격 및 공동주택가격을 따른다고 규정하고 있으므로 주택의 기준시가란 주택의 공시가격을 의미합니다.

제99조(기준시가의 산정) ① 제100조 및 제114조제7항에 따른 기준시가는 다음 각 호에서 정하는 바에 따른다. 1. 제94조제1항제1호에 따른 토지 또는 건물 라. 주택 「부동산 가격공시에 관한 법률」에 따른 개별주택가격 및 공동주택가격. 다만, 공동주택가격의 경우에 같은 법 제18조제1항 단서에 따라 국세청장이 결정ㆍ고시한 공동주택가격이 있을 때에는 그 가격에 따르고, 개별주택가격 및 공동주택가격이 없는 주택의 가격은 납세지 관할 세무서장이 인근 유사주택의 개별주택가격 및 공동주택가격을 고려하여 대통령령으로 정하는 방법에 따라 평가한 금액으로 한다.

단독주택의 기준시가 = 단독주택의 공시가격 = 개별주택가격

공동주택의 기준시가 = 공동주택의 공시가격 = 공동주택가격

단독주택 기준시가 확인

단독주택, 다가구주택 등의 기준시가란 개별주택가격이므로 주택의 기준시가는 국토교통부 부동산 공시가격 알리미 사이트에서 조회하면 됩니다.

아파트 기준시가 확인

소득세법 제99조 등은 아파트 기준시가란 공동주택 공시가격을 의미한다고 규정하고 있습니다. 따라서 아파트, 연립주택, 다세대주택 등 공동주택을 양도, 상속, 증여 받아 세금을 납부해야 할 때, 예외적으로 기준시가 적용이 필요하다면, 공동주택의 기준시가를 구하기 위하여 국토교통부 부동산 공시가격 알리미 사이트에서 공동주택 공시가격을 조회하면 됩니다.

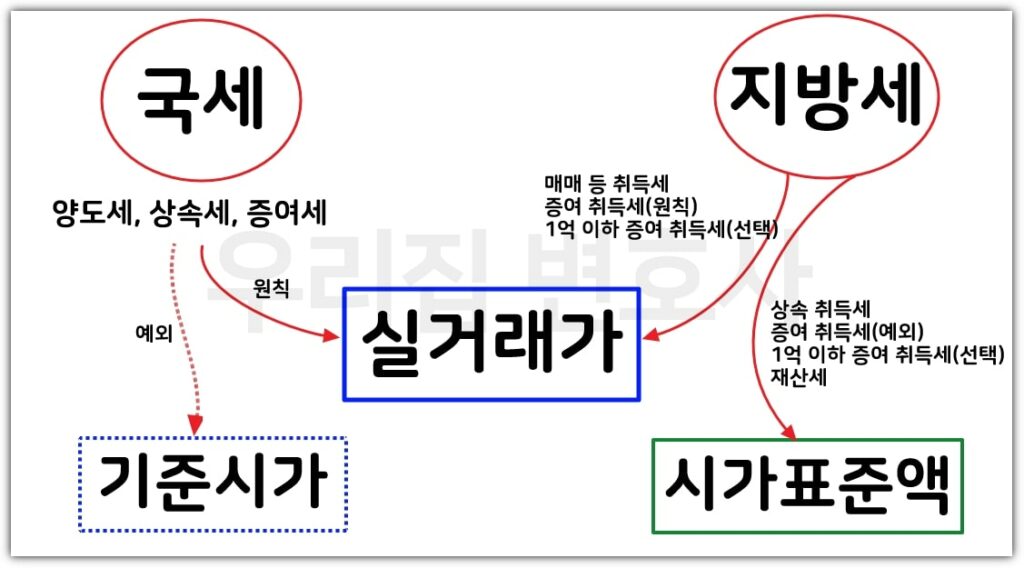

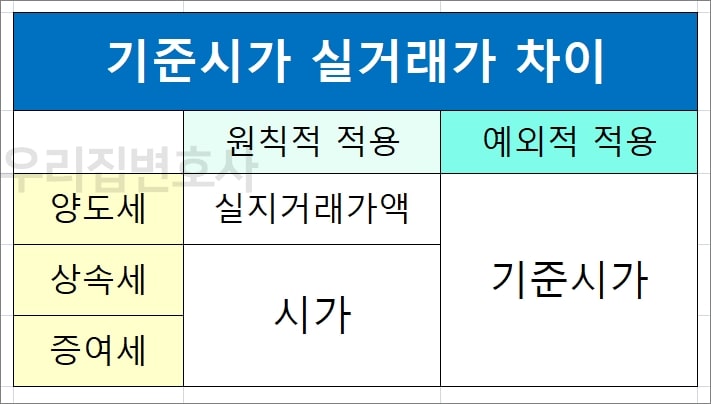

기준시가 실거래가 차이

양도세, 상속세, 증여세 부과 기준

부동산에 관한 양도세, 상속세, 증여세 부과를 위해서는 세금 부과의 기준이 되는 부동산 가격을 무엇으로 할 것인지 정해야 합니다. 즉, 부동산의 실제 거래 가격으로 세금을 부과할 것인지 아니면 정부가 공시한 적정가격을 기준으로 세금을 부과할 것인지 정해야 하는 것이죠.

양도세의 기준시가와 실거래가

이러한 기준시가는 과거 양도세 부과의 기준이었으나 2007년부터 실지거래가액 과세로 개정되었고, 기준시가는 실거래가를 인정 또는 확인할 수 없는 예외적인 경우 적용되고 있습니다.

즉, 소득세법에 의하면 실지거래가액에 따라 양도세를 부과하는 것이 원칙이지만(소득세법 제96조 제1항) 실지거래가액을 인정할 수 없는 예외적인 경우 기준시가를 적용합니다(소득세법 제100조, 제114조 제7항).

실거래가 확인은 아래에서 가능합니다.

소득세법

제96조(양도가액) ① 제94조제1항 각 호에 따른 자산의 양도가액은 그 자산의 양도 당시의 양도자와 양수자 간에 실지거래가액에 따른다.

상속세 및 증여세의 기준시가와 실거래가

상속세나 증여세 역시 시가 기준으로 세금이 부과되는 것이 원칙이지만(상속세 및 증여세법 제60조 제1항) 시가를 산정하기 어려운 예외적인 경우에는 기준시가가 적용되고 있습니다(상속세 및 증여세법 제60조 제3항, 제61조).

상속세 및 증여세법

제60조(평가의 원칙 등) ① 이 법에 따라 상속세나 증여세가 부과되는 재산의 가액은 상속개시일 또는 증여일(이하 “평가기준일”이라 한다) 현재의 시가(時價)에 따른다. 이 경우 다음 각 호의 경우에 대해서는 각각 다음 각 호의 구분에 따른 금액을 시가로 본다.

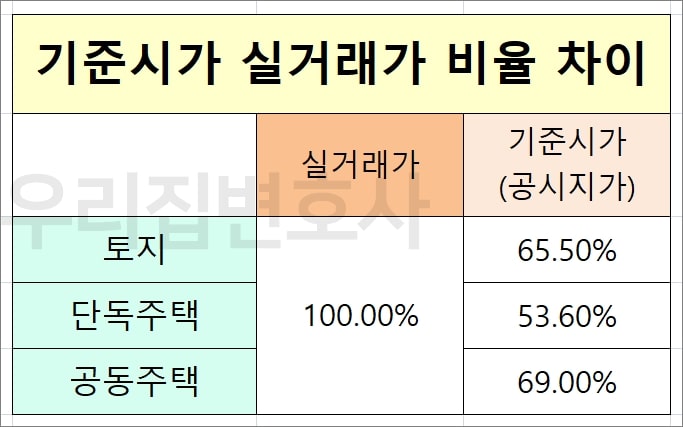

기준시가 실거래가 비율 차이

토지의 기준시가는 공시지가를 의미하고, 주택의 기준시가는 공시가격을 의미합니다.

따라서 토지의 기준시가(=공시지가)는 실거래가 비율의 65.5% 정도이고, 단독주택의 기준시가(=공시가격)는 실거래가의 53.6% 정도이며, 공동주택의 기준시가(=공시가격)는 실거래가의 69% 정도입니다.

시세, 실거래가, 호가 차이와 부동산 개발 정보, 부동산 매물 정보 확인하면서 시세, 실거래가, 공시가격을 확인하는 방법은 아래의 링크를 통해 확인하세요.

부동산 매물 보는 법, 아파트 재건축 정보, 아파트 분양 정보는 아래의 링크를 통해 확인하세요.

기준시가 시가표준액 차이

적용 영역의 차이

기준시가는 국세(양도세, 상속세, 증여세) 부과시 적용되고, 시가표준액은 지방세(취득세, 재산세) 부과시 적용됩니다.

(1) 국세의 경우 양도세는 부동산의 실지거래가액을 기준으로 부과되는 것이 원칙이고, 증여세나 상속세 역시 부동산의 시가를 기준으로 부과되는 것이 원칙이므로 기준시가는 실제가격을 적용하기 어려운 예외적인 상황에서 적용됩니다.

(2) 지방세의 경우 과거 시가표준액이 지방세 부과의 중심 기준이었으나 최근 취득세 등 관련 규정이 개정되면서 실거래가 중심으로 기준이 변경되었습니다. 다만, 아래와 같은 경우에는 아직도 시가표준액이 지방세 부과 기준이 됩니다.

- 취득세 중 상속으로 인한 무상취득은 시가표준액을 과세표준이 되어 취득세가 계산됩니다.

- 등록면허세는 신고가액이 기준이 되지만 신고가액이 시가표준액 보다 적은 경우 등은 시가표준액이 기준이 됩니다.

- 재산세 및 지역자원시설세는 시가표준액에 공정시장가액비율을 곱한 값을 과세표준으로 하여 세금이 계산됩니다.

아직까지 재산세의 경우 시가표준액이 재산세 계산의 중심적인 기준이 되고 있지만 향후에는 지방세도 국세와 마찬가지로 점차 실거래가 중심으로 세금 부과 기준이 변경될 것으로 예상됩니다.

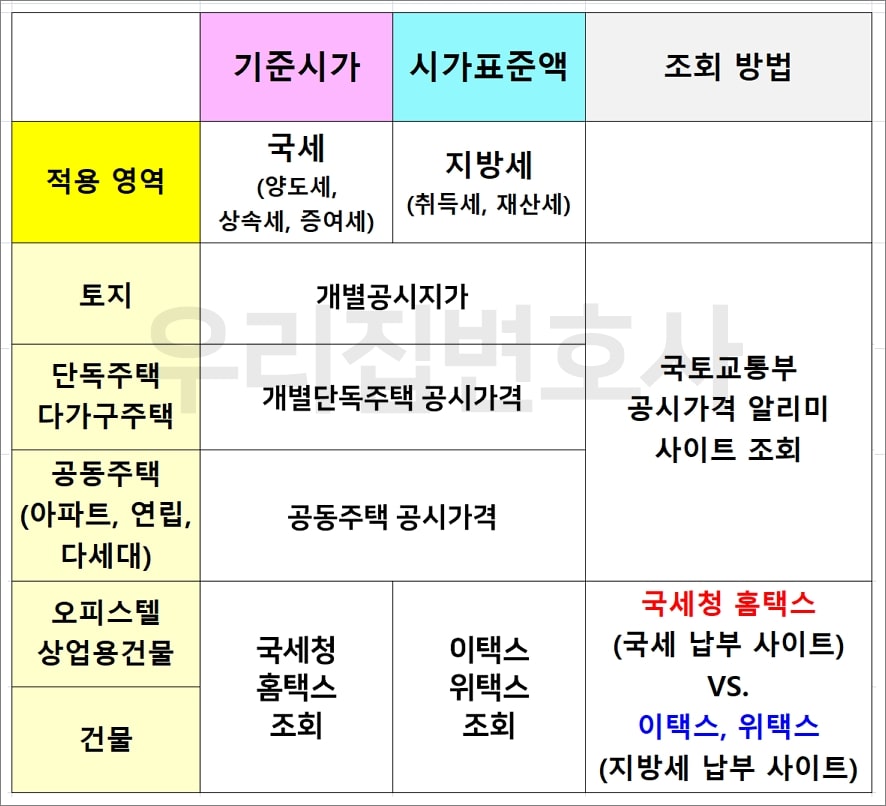

시가표준액 기준시가 차이점

기준시가는 국세(양도세, 증여세, 상속세 등)를 부과하는데 예외적으로 적용되는 부동산의 적정가격이고, 시가표준액은 지방세(취득세, 재산세 등)를 부과하는데 원칙 또는 예외적으로 적용되는 부동산의 적정가격입니다. 따라서 기준시가는 국세청장이 산정하고 고시하지만 시가표준액은 지자체장이 결정하고 고시합니다.

- 시가표준액 : 지방세 부과 기준

- 지자체장이 결정 및 고시

- 취득세, 재산세 등

- 기준시가 : 국세 부과 기준

- 국세청장이 산정 및 고시

- 양도세, 증여세, 상속세

기준시가 시가표준액 공통점

기준시가와 시가표준액은 적용 영역이 다르지만 토지와 주택의 가격은 부동산공시법에 따른 공시지가, 공시가격을 따르므로 사실상 같습니다.

예를 들어, 토지의 기준시가는 개별공시지가를 의미하는데, 토지의 시가표준액도 개별공시지가를 의미하므로 사실상 3가지가 동일합니다.

토지 기준시가 = 개별공시지가 = 토지 시가표준액

주택 기준시가 = 개별단독주택공시가격 = 주택 시가표준액

공동주택 기준시가 = 공동주택공시가격 = 공동주택 시가표준액

가격 조회 방법의 차이

기준시가 중 토지 및 주택의 기준시가는 국토교통부 공시지가 알리미 사이트에서 조회하고, 주택 이외의 건축물의 기준시가는 국세청 홈택스에서 조회합니다.

시가표준액 중 토지 및 주택의 시가표준액은 국토교통부 공시지가 알리미 사이트에서 조회하고, 주택 이외의 건축물의 시가표준액은 지방세 인터넷 납부 사이트인 이택스, 위택스에서 조회합니다.

시가표준액 실거래가 차이

부동산 실거래가란 부동산을 거래한 실제 가격을 의미하며, 부동산 거래신고 등에 관한 법률에 따라 신고된 가격을 말합니다. 반면, 부동산 시가표준액은 용어에 [시가]라는 말이 포함되어 있긴 하지만 실거래가를 뜻하는 것이 아니며, 부동산의 적정가격으로 공시된 가격을 말합니다.

즉, 시가표준액은 부동산의 적정가격으로 공시된 가격이고, 실거래가는 시장에서 실제 거래된 가격인데, 공시된 부동산 가격은 보통 시세의 50~60% 정도에 불과하지만 최근 여러 이슈로 인해 변동이 있었습니다. 공시지가와 실거래가 비율은 아래의 링크를 통해 확인하세요.

기준시가 시가표준액 실거래가 차이

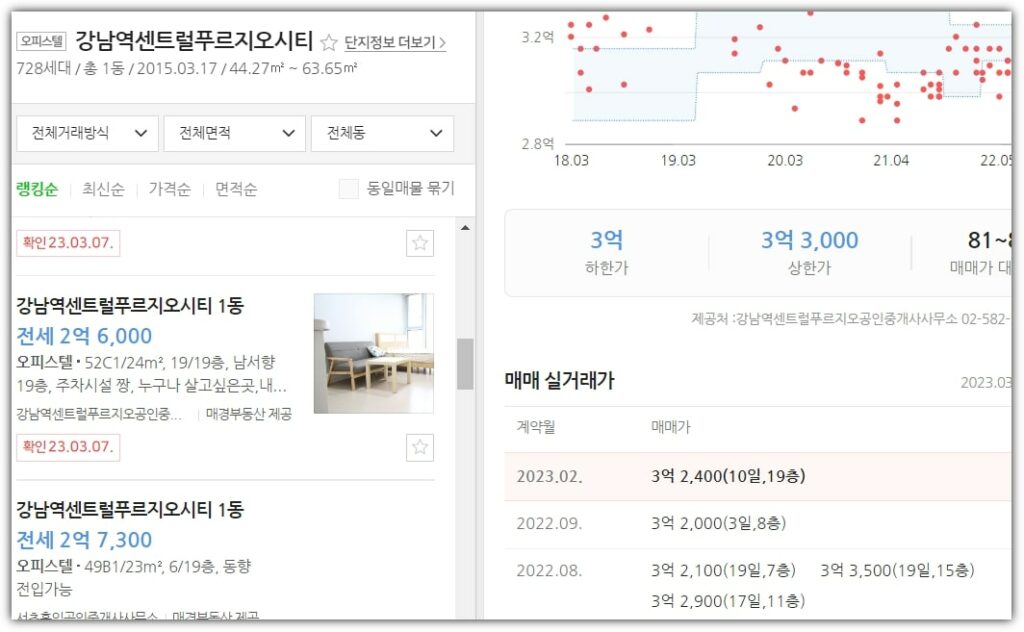

강남역 오피스텔 실거래가

부동산 실거래가, 기준시가, 시가표준액을 비교하기 위해 위 오피스텔 중 15.86평으로 기준시가를 조회하고, 시가표준액을 조회하여 각각 비교해보겠습니다. 우선 위 캡쳐한 네이버 부동산 사이트의 이미지를 보면 위 강남역센트럴푸르지오시티 오피스텔 중 15.86평의 실거래가는 약 3.2억원 정도입니다.

이러한 실거래가와 비교하기 위하여 아래에서는 해당 오피스텔의 기준시가와 시가표준액을 조회하고 계산해보겠습니다.

오피스텔 기준시가 계산 비교

강남역센트럴푸르지오시티 오피스텔 중 15.86평의 기준시가와 시가표준액을 비교해보겠습니다. 먼저 해당 오피스텔의 기준시가를 조회한 후 계산해보면 약 2.4억원입니다. 오피스텔 기준시가 조회 및 계산 방법은 아래의 링크를 통해 확인해주세요.

호별 기준시가 = 기준시가 X 건물면적 242,436,320원 = 4,624,000원 X 52.43

아래에는 오피스텔 시가표준액 조회 및 계산 방법을 설명하였습니다.

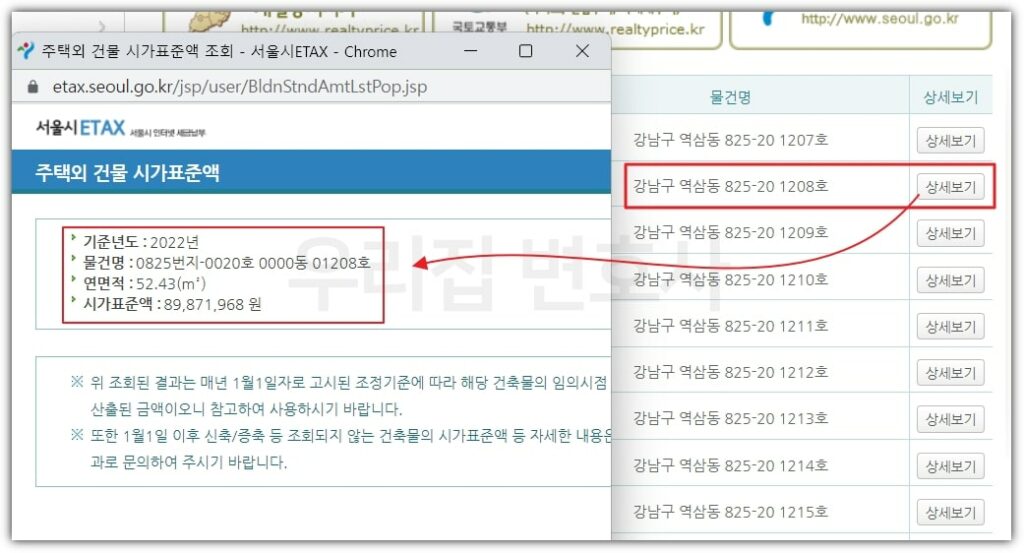

오피스텔 중 건축물의 시가표준액 계산

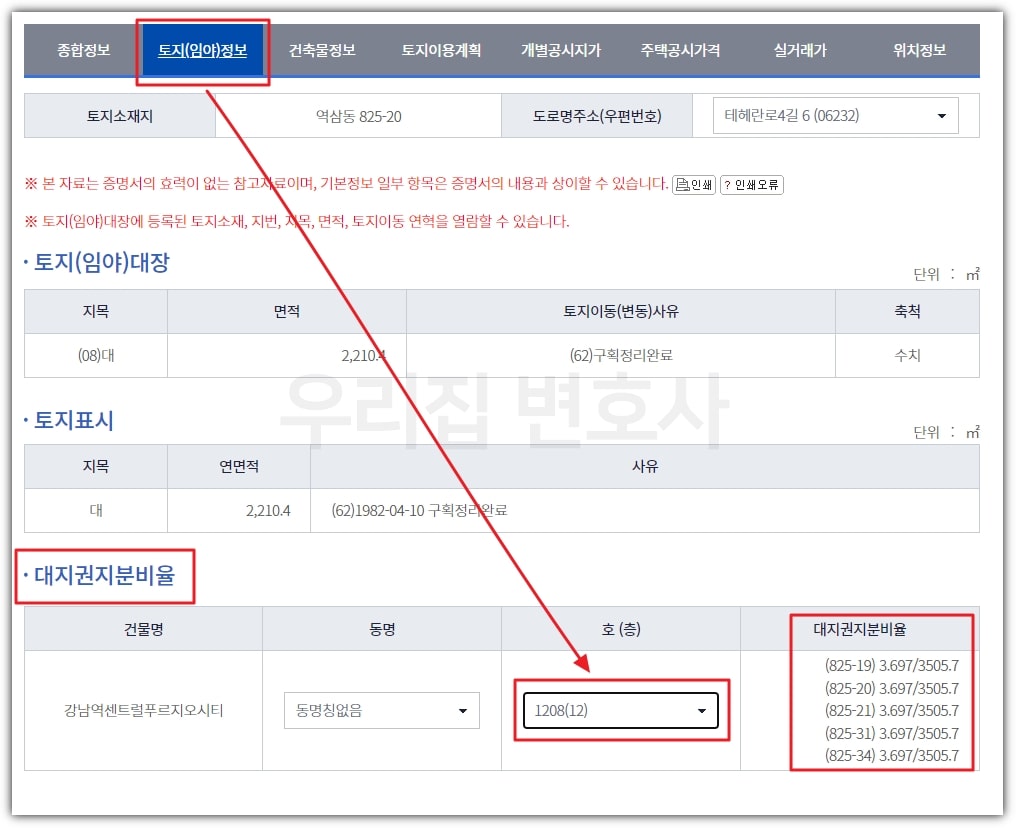

위 강남역 오피스텔 15.86평의 건축물 시가표준액은 약 8987만원입니다. 여기에 토지의 시가표준액을 더해야 하는데, 토지의 시가표준액을 구하기 위해서는 먼저 아래와 같이 대지지분을 알아야 합니다.

오피스텔 대지지분

위 강남역 15.86평 오피스텔의 대지지분은 3.697 제곱미터입니다. 대지지분에 토지의 시가표준액을 곱해야 대지지분의 시가표준액을 구할 수 있습니다.

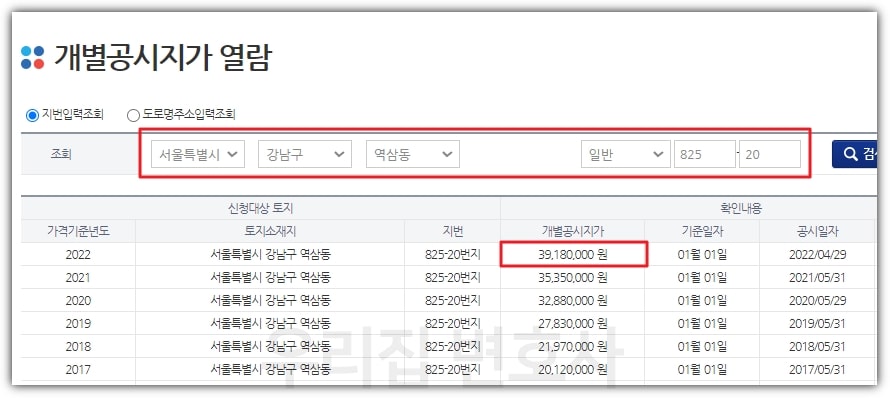

위 강남역 오피스텔 15.86평의 대지지분 시가표준액을 계산하기 위해서는 이 주소에 위치한 토지의 시가표준액(공시지가)를 대지지분에 곱해야 하는데, 위 오피스텔이 위치한 토지의 개별공시지가는 39,180,000원입니다.

위 15.86평 오피스텔 대지지분(3.697제곱미터)에 개별공시지가를 곱해서 구한 시가표준액은 144,848,460원입니다.

위 오피스텔 건축물의 시가표준액과 오피스텔 대지지분의 시가표준액을 더하여 계산하면 아래와 같습니다.

그렇다면 위 강남역 오피스텔 15.86평의 시가표준액 89,870,000원과 오피스텔 대지 시가표준액 144,848,460원을 합산하면 오피스텔의 시가표준액은 234,718,460원입니다.

오피스텔의 가격 비교

오피스텔의 기준시가 실거래가 시가표준액 차이

위에서 설명드린 것처럼 강남역 오피스텔 15.86평의 기준시가는 약 2.4억원이고, 실거래가는 약 3.2억원이며, 시가표준액은 약 2.3억원입니다.

실거래가 확인은 국토부 사이트에서 확인이 가능하지만 네이버부동산과 kb부동산에서 아래의 링크를 통해서도 실거래가와 시세 확인이 가능합니다.

아래에서는 오피스텔처럼 구분 소유로 분할된 상업용 건물 중 상가의 기준시가와 시가표준액을 조회하여 추가로 더 비교해보겠습니다.

기준시가 시가표준액 차이 – 상가

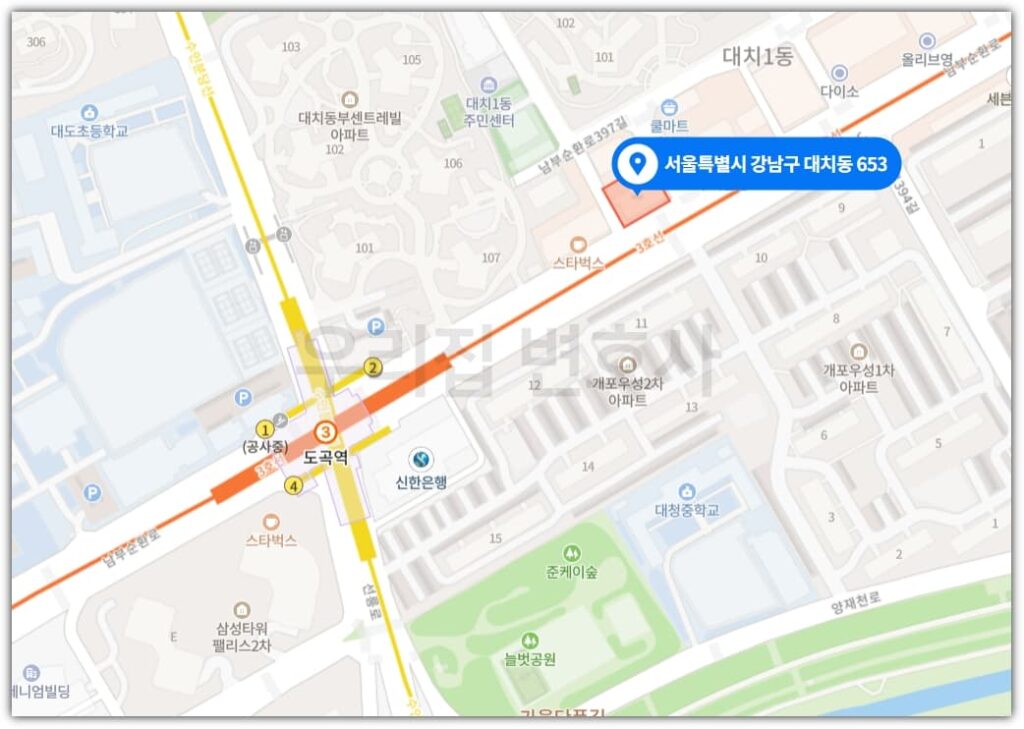

상업용 건물 중 구분소유된 상가 사례

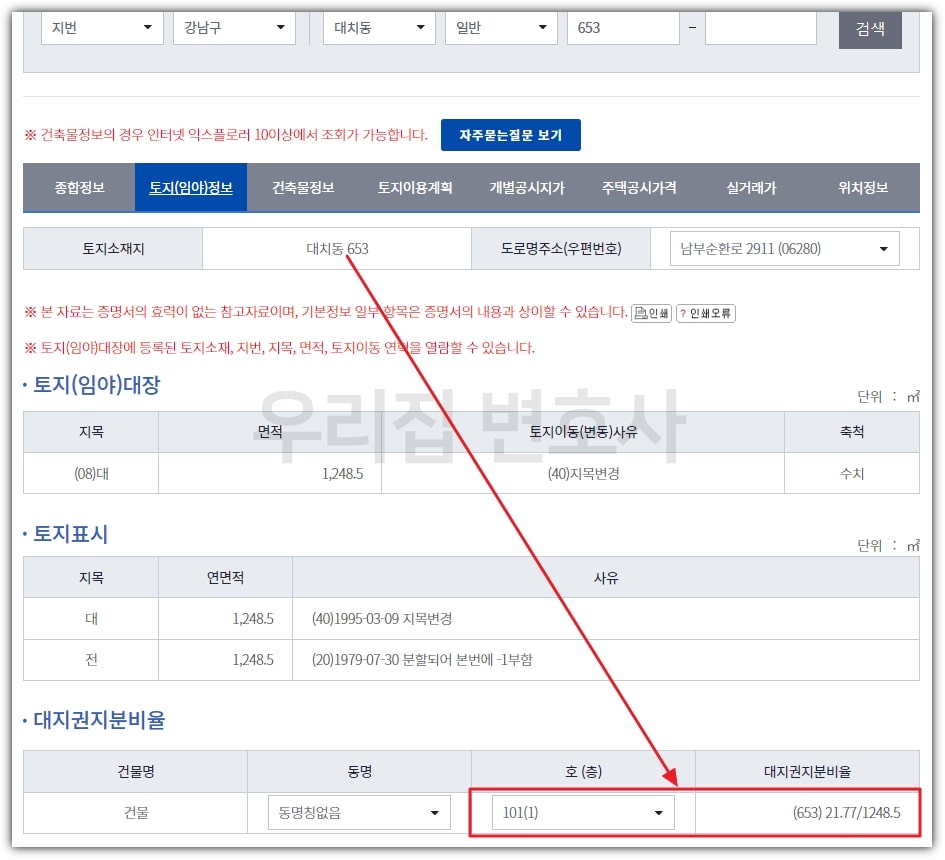

위 지도는 구분 소유된 상업용 건물입니다. 위 강남구 대치동 653번지 상업용 건물 중 101호 상가의 기준시가와 시가표준액을 조회 및 계산해보고 비교해보겠습니다.

상가 기준시가 계산 사례

위 강남구 대치동 653번지 건물 101호 상가의 2022년 기준시가는 약 17.6억원입니다.

상가 기준시가 조회 및 계산 방법은 아래의 링크를 통해 확인하세요.

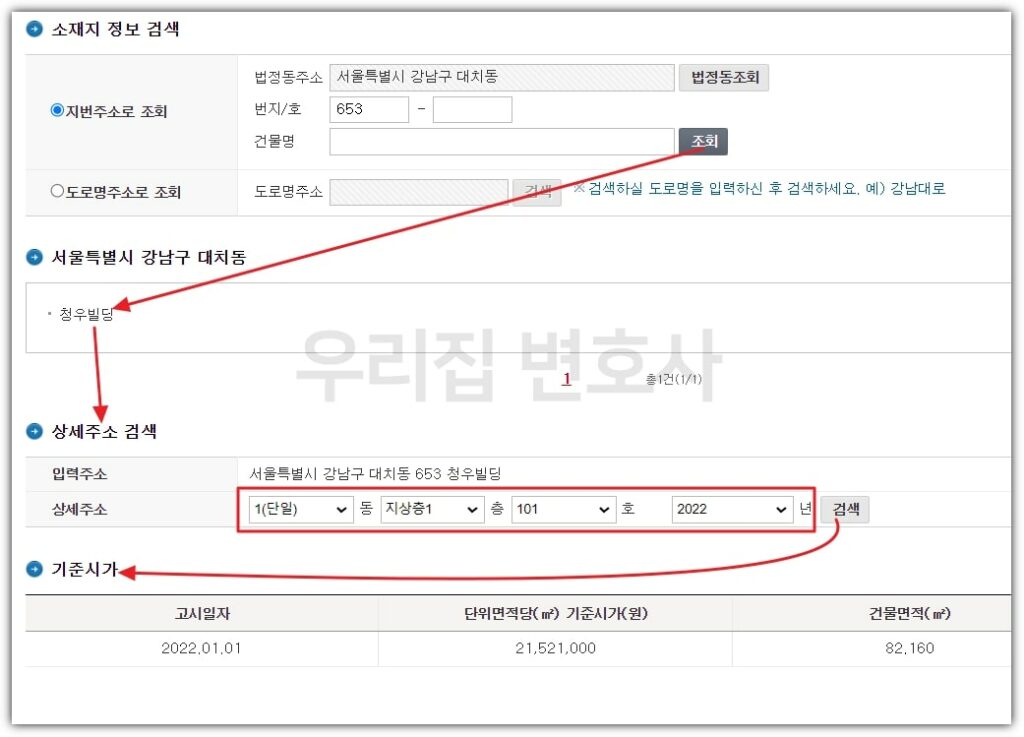

2022년 101호 기준시가 호별 기준시가 = 기준시가 X 건물면적 1,768,165,360원 = 21,521,000원 X 82.160

시가표준액 계산 사례

상업용 건물 중 구분 소유 상가 사례

위에서 대치동 상가의 기준시가 계산해본 것처럼 기준시가와 시가표준액을 비교하기 위해 위 강남구 대치동 653번지 101호 상가의 시가표준액을 조회 및 계산해보겠습니다. 아래에서는 먼저 시가표준액부터 조회하고 계산해보겠습니다.

상가 시가표준액 조회 방법

- 서울시 이택스 접속

- 이택스 이용안내

- 조회/발급

- 주택외 건물 시가표준액 조회

- 기준연도, 주소 선택, 상세주소 입력

- 조회 클릭

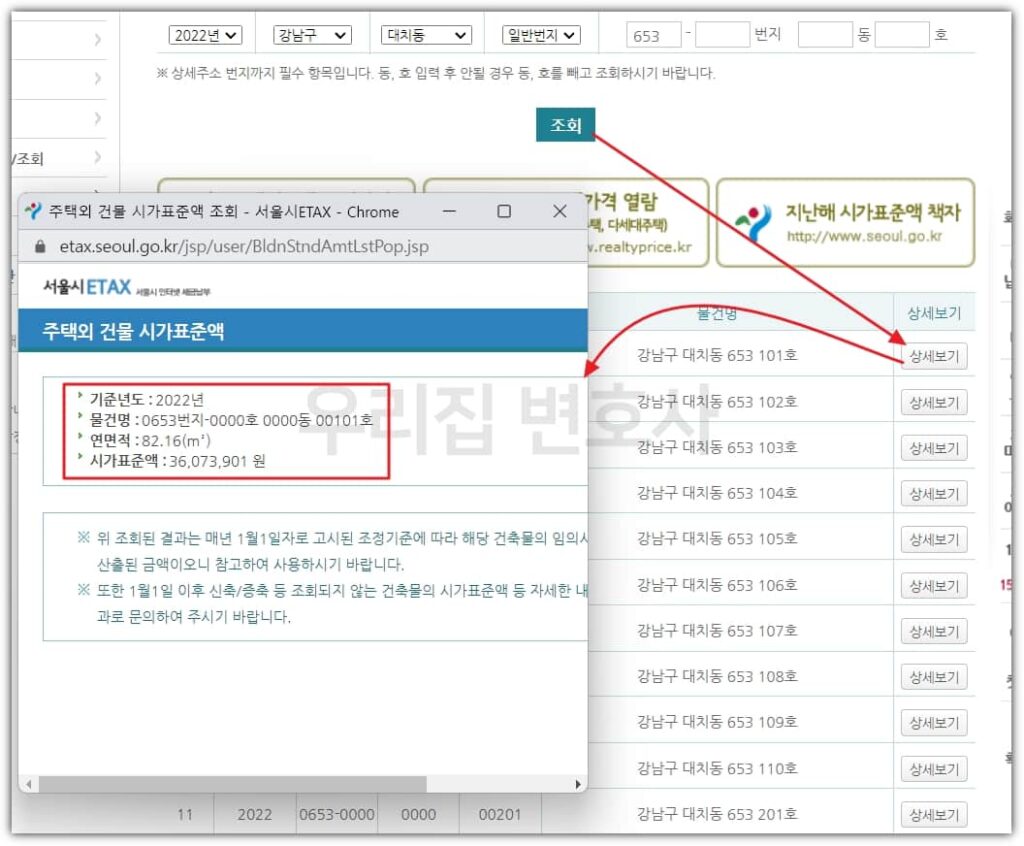

주소를 입력한 후 조회 버튼을 클릭하면 아래의 화면이 나옵니다.

상가 시가표준액 조회 결과

구분 소유된 건물이므로 호별로 시가표준액 조회가 가능합니다. 원하는 세대를 골라 [상세보기]를 클릭합니다.

예를 들어 강남구 대치동 653번지의 건물 중 101호의 시가표준액이 알고 싶다면 101호의 상세보기를 클릭하면 되는데, 호별 시가표준액은 새창으로 나옵니다. 조회된 결과를 보면, 강남구 대치동 건물 101호의 2022년 시가표준액은 36,073,901원입니다.

그런데 위에서 계산한 시가표준액은 상가의 건축물 가격이므로 여기에 상가건물의 부속토지 중 101호 상가에 할당된 대지지분의 시가표준액도 합산해야 합니다.

상가 시가표준액 = 상가 건축물 시가표준액 + 상가 대지지분 시가표준액

먼저 상가의 대지지분 확인한 후 대지지분의 시가표준액을 계산해야 합니다. 대지지분 구하는 방법은 아래의 내용을 참고해주세요.

강남구 대치동 653번지 101호에 배당된 대지권 지분 비율은 21.77/1248.5인데, 토지면적이 1248.5 제곱미터이므로 101호에 할당된 대지면적은 21.77 제곱미터입니다.

이렇게 구한 대지지분 면적에 대지의 시가표준액을 곱해야 대지의 시가표준액을 구할 수 있는데, 대지(토지)의 시가표준액 구하는 방법은 아래의 내용을 확인해주세요.

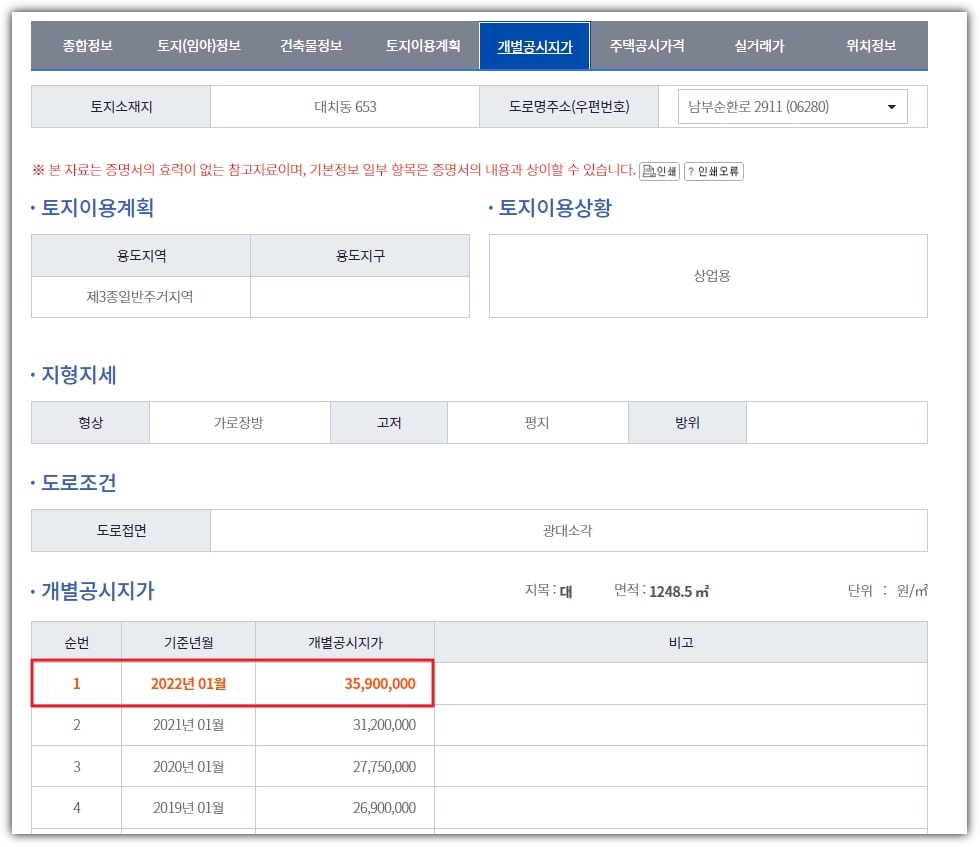

대지(토지)의 시가표준액이란 공시지가를 의미하고, 위 101호 상가의 주소인 강남구 대치동 653번지로 공시지가를 조회해보면 2022년 개별공시지가는 35,900,000원입니다.

그렇다면 위 강남구 대치동 건물 101호 상가의 대지지분의 시가표준액은 약 7.8억원입니다.

대지지분 시가표준액 = 대지지분 X 토지의 시가표준액 781,543,000원 = 21.77 X 35,900,000원

상가 시가표준액 계산

위에서 사례로 들었던 강남구 대치동 653번지 청우빌딩 101호 상가의 건축물 시가표준액은 약 3600만원이고, 101호 상가의 대지지분 시가표준액은 약 7.8억원이므로 이를 합산한 상가의 시가표준액은 약 8.1억원입니다.

상가 시가표준액 = 상가 건축물 시가표준액 + 상가 대지지분 시가표준액 817,616,901원 = 36,073,901원 + 781,543,000원

기준시가 시가표준액 비교

위 강남구 대치동 653번지 101호 상가의 기준시가는 약 17.6억원이고, 시가표준액은 약 8.1억원입니다.