경매에서 임차인 배당순위와 여러 종류의 채권 배당순위를 정리하기 위해 조세채권(국세 및 지방세), 건강보험료 등 공과금, 근저당권, 가압류, 압류와의 배당 순서를 정리하고, 경매에서 다가구주택 매각대금의 배당순위 및 배당액 계산 방법(안분 후 흡수)을 정리해보겠습니다.

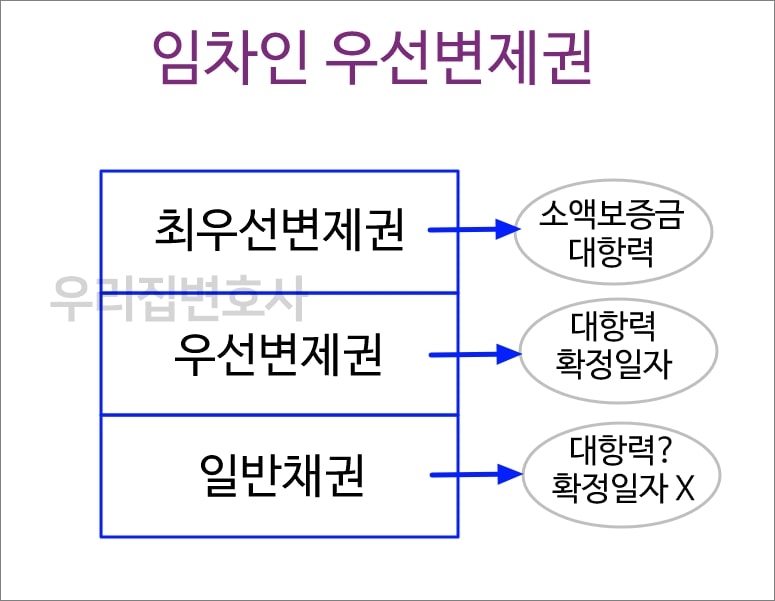

임차인 배당순위

임차인 최우선변제권

임차인의 보증금이 소액보증금 이하이고, 경매개시결정등기 전까지 대항력이 발생한다면, 임차인의 보증금 중 최우선변제금 만큼은 근저당권으로 담보되는 채권, 조세채권 등 다른 어떤 채권 보다도 최우선하여 배당 받게 됩니다.

임차인 우선변제권

임차인이 대항력과 확정일자를 갖추면 우선변제권이 발생하는데, 일반채권에 불과한 임차인의 임대차보증금 반환채권이 우선변제권을 보유하게 되면 담보물권과 같은 보호를 받게 됩니다. 다만, 담보물권과의 우열은 우선변제권 발생일과 근저당권 설정일(=등기 접수일)의 선후에 따라 배당 순서가 결정됩니다.

임차인 일반채권

임차인이 우선변제권 요건을 갖추지 못했다면 임차인의 보증금반환채권은 일반 채권에 불과하므로 근저당권으로 담보되는 채권 보다 당연히 후순위로 배당 받게 됩니다.

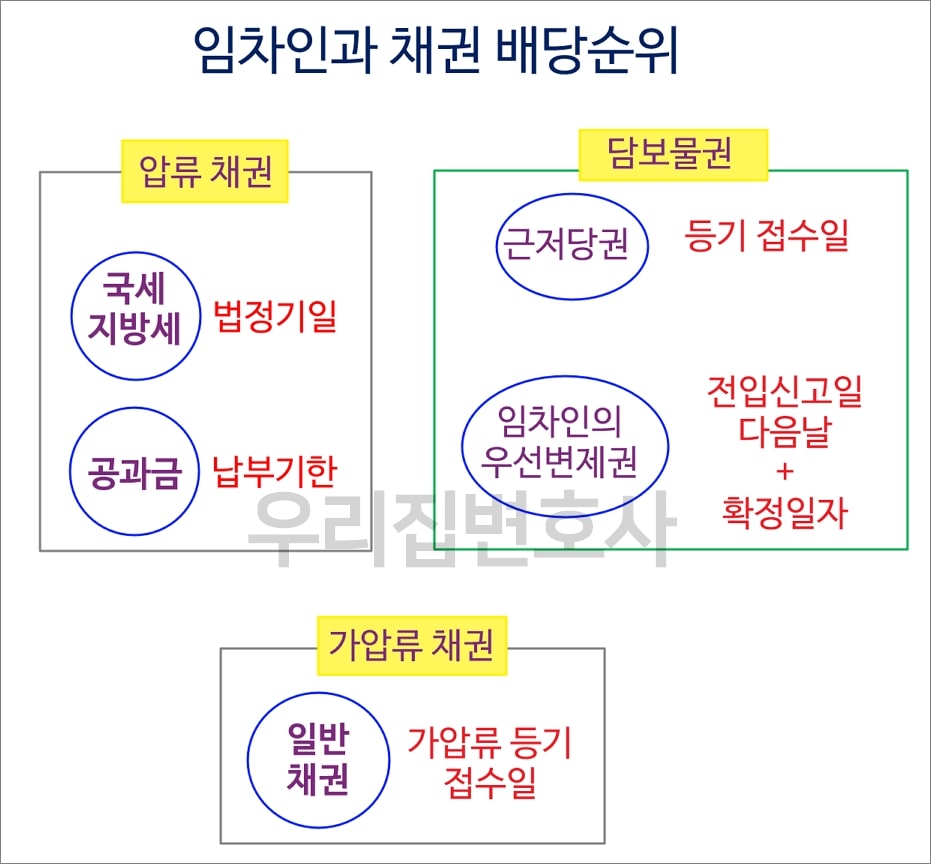

임차인과 채권 배당순위

임차인과 조세채권 배당순위

국세 및 지방세는 (1) 공과금채권 보다 우선하여 배당 받고, (2) 가압류채권 등 기타 일반채권 보다도 우선하여 배당 받으나, (3) 근저당권으로 담보되는 채권의 경우 국세 및 지방세의 법정기일과 근저당권 설정일의 선후에 따라 배당 받게 되며, (4) 임차인의 보증금반환채권의 경우, 임차인에게 우선변제권이 발생했다면 담보물권과 동일하게 취급되므로 국세 및 지방세의 법정기일과 우선변제권 발생일의 선후에 따라 배당 순서가 결정됩니다.

임차인과 공과금 배당순위

국민건강보험료, 연금보험료 등 공과금 채권은 (1) 국세 및 지방세 보다는 후순위로 배당 받지만, (2) 가압류채권 등 다른 채권 보다 우선 순위로 배당 받으며, (3) 근저당권으로 담보되는 채권의 경우 보험료의 납부기한과 근저당권 설정일의 선후에 따라 배당 순위가 결정되고, (4) 임차인의 보증금반환채권의 경우, 임차인에게 우선변제권이 발생했다면 담보물권과 동일하게 취급되므로 보험료 등 공과금 납부기한과 우선변제권 발생일의 선후에 따라 배당 순서가 결정됩니다. .

임차인과 가압류 배당순위

가압류채권은 법원으로부터 가압류 결정을 받아 가압류 등기를 했더라도 일반채권에 불과합니다. 따라서, 임차인의 보증금반환채권은 우선변제권이 발생한 경우 가압류채권 보다 우선하여 배당 받게 됩니다.

다만, 가압류 등기 접수가 우선변제권 발생일 보다 앞선 경우, 임차인의 우선변제권은 그 가압류에 대하여 무효이므로 가압류채권과 임차인의 보증금반환채권은 평등하게 배당 받게 됩니다.

임차인과 압류 배당순위

국세, 지방세 등 조세채권과 건강보험료 등 공과금 채권이 부동산에 압류하는 경우, 압류 등기의 선후에 따라 근저당권이나 임차인의 우선변제권과의 배당 순서가 달라지는 것이 아니라 조세채권은 법정기일로 배당 순위가 달라지고, 공과금채권은 납부기한에 따라 배당순위가 달라지게 됩니다.

다가구 매각대금 배당순위 사례

1순위 : 소액임차인의 최우선변제금

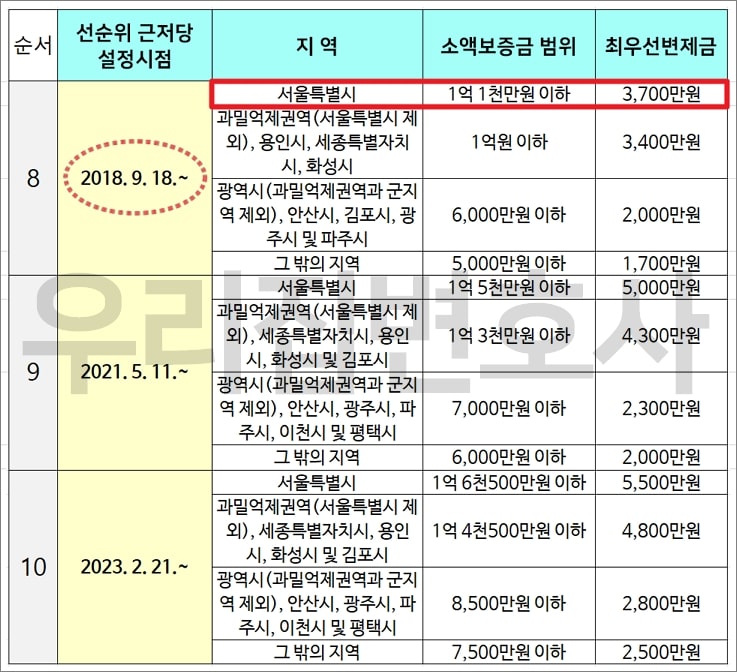

임차인 A의 보증금은 5000만원이고, 임차인 B의 보증금은 5500만원인데, 임차인 A와 임차인 B가 소액임차인에 해당되는지 여부는 다가구주택의 선순위 근저당권 F의 설정일(2020. 1. 9.) 당시 적용되는 소액보증금을 기준으로 합니다.

위 소액임차인 표에 따르면, 근저당권 설정 당시 적용되던 소액보증금은 서울 지역은 1.1억원 이하이고, 최우선변제금은 3700만원입니다.

임차인 A와 B의 각 보증금은 1.1억원 이하에 해당하므로 소액임차인에 해당합니다.

따라서 임차인 A와 임차인 B는 보증금 중에서 최우선변제금(3700만원) 만큼은 최우선(1순위)으로 배당 받게 됩니다.

2순위 : 공과금채권 C 및 조세채권 D

건강보험료의 압류 등기(2020. 2. 15.)와 세금의 압류 등기(2020. 4. 20.)는 근저당권 F의 등기(2020. 1. 9.) 보다 늦게 등기가 접수되었으므로 등기상으로는 후순위에 해당하지만 공과금채권과 조세채권은 압류 등기 선후와 관계 없이 공과금은 납부기한을 기준으로, 세금은 법정기일을 기준으로 배당순위가 결정됩니다.

공과금 압류채권 C의 납부기한(2019. 5. 1.)과 조세 압류채권 D의 법정기일(2019. 8. 1.)을 기준으로 근저당권 설정일(2020. 1. 9.) 보다 앞서므로 압류채권 C와 압류채권 D는 근저당권 F 보다 우선하여 배당 받게 됩니다.

2순위 : 가압류채권 E

가압류채권은 일반채권에 속하므로 담보물권인 근저당권 보다 후순위에 속하지만 가압류 등기가 근저당권 등기 보다 앞서는 경우에는 가압류채권 E와 근저당권부 채권 F는 평등 배당됩니다(94마417 결정).

2순위 : 근저당권 F

근저당권 등기는 2020. 1. 9. 접수되었고, 임차인 A의 전입신고 및 확정일자도 같은 날인 2020. 1. 9. 이행되었으므로 임차인 A의 우선변제권은 2020. 1. 10. 오전 0시부터 발생합니다. 따라서 근저당권자 F가 임차인 A 보다 우선 배당 받게 됩니다.

2순위 : 임차인 A와 임차인 B

임차인 B의 우선변제권 발생일(2021. 2. 20.)이 임차인 A의 발생일(2020. 1. 10.)보다 늦기 때문에 임차인 A가 B 보다 우선하여 배당 받게 됩니다.

다만, 임차인 A와 임차인 B는 소액임차인이므로 2순위 배당시에는 1순위에서 배당 받은 최우선변제금(3700만원)을 제외한 나머지 보증금을 요구할 수 있습니다.

2순위 : 가압류채권 G

가압류채권자 G의 가압류 등기(2021. 5. 20.)가 근저당권 설정일이나 임차인들의 우선변제권 발생일 보다 후순위입니다. 따라서 일반채권에 속하는 가압류채권 G는 2순위 중 가장 마지막에 위치하게 됩니다.

다만, 가압류채권자 G와 가압류채권자 E 모두 일반채권에 속하므로 가압류채권자 E와 G는 평등하게 배당 받아야 합니다.

채권자들이 공동 2순위인 이유

1순위를 제외한 나머지 채권자들은 모두 같은 2순위인데, 그 이유는 각 채권자들의 배당순위가 상대방에 따라 계속 변동되기 때문입니다.

예를 들어 가압류채권 E와 근저당권 F는 평등 배당 받아야 하고, 가압류채권 E와 가압류채권 G는 평등 배당 받아야 합니다.

- E = F, E = G

- E = F = G

그런데, 근저당권 F는 가압류채권 G 보다 우선합니다.

- F > G

즉, 근저당권 F는 가압류채권 G에 대하여 어떤 때는 평등배당, 어떤 때는 우선 배당 받게 되므로 배당순위에 모순이 발생합니다.

이렇게 배당순위에 충돌이 발생하는 경우 아래의 배당액 계산 방법에 따릅니다.

경매 배당액 계산 방법

안분 후 흡수 배당 원칙

상대방에 따라 배당순위가 변동되어 배당순위에 모순이 발생하는 경우 안분 후 흡수설에 따라 배당합니다.

- 동순위 : 배당순위에 모순이 발생하는 경우에는 배당순위를 동 순위로 둡니다.

- 안분 : 같은 순위의 채권자들에게 각 채권액에 비례하여 안분 배당합니다.

- 흡수 : 이후 각 채권자가 자신 보다 후순위에 있는 채권자로부터 자기의 채권액에서 안분액을 공제한 차액을 한도로 흡수합니다.

서울중앙지법 2023. 8. 29. 선고 2022가단5161460 판결 부동산에 가압류등기가 먼저 되고 나서 근저당권설정등기가 마쳐지고 이후 또 다른 가압류등기가 마쳐진 경우, 선행 가압류권자와 후행 가압류권자 사이에서는 우열 관계가 없고, 근저당권자는 선행 가압류권자에 대해서는 우선변제권을 주장할 수 없지만 후행 가압류권자에 대해서는 우선변제권을 주장할 수 있어 배당순위의 충돌이 발생한다. 이 경우 근저당권자는 먼저 채권액에 따른 안분비례에 의하여 평등배당을 받은 다음 후행 가압류권자가 받을 배당액으로부터 자기의 채권액을 만족시킬 때까지 이를 흡수하여 배당받을 수 있다는 원칙을 말한다.

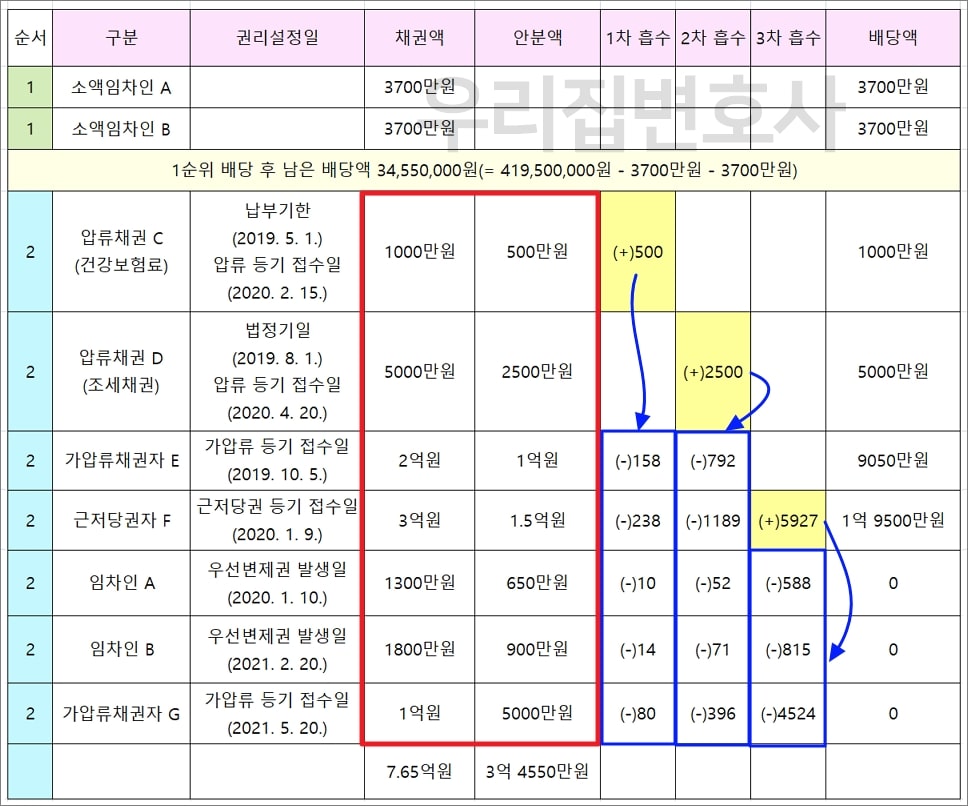

1순위 소액임차인 배당금

위 다가구주택을 경매한 매각대금은 4억 1950만원인데, 임차인 A와 임차인 B에게 최우선변제금으로 각 3700만원씩 1순위로 배당하면 남은 배당액은 3억 4550만원입니다.

- 34,550,000원 = 419,500,000원 – 37,000,000원 – 37,000,000원

2순위 안분배당

남은 배당액 3억 4550만원을 각 채권액에 비례하여 배당하면 위 표와 같이 안분됩니다.

- 위 사례에서 채권 총액(7.65억원)이 남은 배당액(3억 4550만원)의 2배이므로 안분액은 채권액의 50%로 안분하였습니다.

2순위 : 1차 흡수

먼저 공과금 압류채권 C가 받아야 할 채권은 1000만원인데, 안분된 배당액은 500만원이므로 차액(500만원) 만큼 흡수해야 합니다.

공과금채권 C는 조세채권 D 보다 후순위이므로 조세채권 D로부터는 흡수할 수 없고, 나머지 후순위 채권자들(E, F, A, B, G)로부터 흡수해야 하는데, 나머지 채권자들이 모두 같은 순위이므로 500만원을 안분한 후 흡수해야 합니다.

즉, 압류채권자 C는 500만원을 안분하여 가압류채권 E로부터 158만원, 근저당권자 F로부터 238만원, 임차인 A로부터 10만원, 임차인 B로부터 14만원, 가압류채권자 G로부터 80만원을 흡수합니다.

- 예를 들어 가압류채권자 E로부터 158만원을 흡수하는 이유는 흡수할 총액 500만원에 후순위 채권자들(E, F, A, B, G)의 총 안분액 3억 1550만원 중 가압류채권자 E의 안분액 1억원이 차지하는 비율을 곱하여 산출합니다.

158만원 = 500만원 X 1억원 / (1억원 + 1.5억원 + 650만원 + 900만원 + 5000만원)

2순위 : 2차 흡수

조세 압류채권 D는 채권액(5000만원)에서 안분액(2500만원)을 공제한 차액(2500만원)을 흡수해야 하는데, 조세채권 D 보다 후순위인 채권자에는 공과금채권 C도 있고, E, F, A, B, G도 있으나, 나머지 채권자들(E, F, A, B, G)이 더 후순위이므로 이 채권자들로부터 흡수해야 합니다.

나머지 채권자들(E, F, A, B, G)은 동순위이므로 조세채권자 D는 2500만원을 각 안분액에 비례하여 가압류채권자 E로부터 792만원, 근저당권자 F로부터 1189만원, 임차인 A로부터 52만원, 임차인 B로부터 71만원, 가압류채권자 G로부터 396만원을 흡수하면 됩니다.

2순위 : 3차 흡수

근저당권자 F는 채권액(3억원)에서 안분액(1.5억원)을 공제한 차액(1.5억원)을 흡수해야 하는데, 근저당권 F 보다 후순위에는 임차인 A, 임차인 B, 가압류채권 G가 있고, 1.5억원이나 흡수하려면 A, B, G의 안분액을 전부 흡수해야 합니다.

만약 가압류채권 G로부터 흡수해서 1.5억원을 모두 만족할 수 있었다면 거기서 그치겠지만 G의 안분액은 5000만원에 불과하고, 게다가 G는 1차 및 2차에서 흡수 당하고 남은 잔액이 4530만원에 불과합니다.

따라서 근저당권자 F는 가압류채권자 G로부터 4530만원을 흡수하고, 나머지 부족액 1억 470만원(= 1.5억원 – 4530만원)을 임차인 B와 임차인 A로부터 차례대로 흡수해야 합니다.

경매 배당액

(1) 조세 압류채권자 D는 채권액(5000만원) 중 2500만원을 안분 받았고, 차액인 2500만원을 후순위 채권자들(E, F, A, B, G)로부터 흡수합니다. D의 최종 배당액은 채권액과 동일한 5000만원입니다.

(2) 공과금 압류채권자 C는 채권액(1000만원) 중 500만원을 안분 받았고, 500만원을 후순위 채권자들(E, F, A, B, G)로부터 흡수합니다. C의 최종 배당액은 채권액과 동일한 1000만원입니다.

(3) 가압류채권자 E는 채권액(2억원) 중 1억원을 안분 받은 후 1차로 공과금 채권자 C로부터 158만원을 흡수당하고, 2차로 조세 채권자 D로부터 792만원을 흡수당하여 최종 배당금은 9050만원(=1억원 – 158만원 – 792만원)입니다.

(4) 근저당권자 F는 채권액(3억원) 중 1.5억원을 안분 받은 후 1차로 공과금채권자 C로부터 238만원을 흡수당하고, 2차로 조세채권자 D로부터 1189만원을 흡수당했으나 3차에서 후순위 채권자인 G, B, A로부터 차례로 흡수하여 총 5927만원을 흡수하였고, 최종 배당액은 1억 9500만원(= 1.5억원 – 238만원 – 1189만원 + 5927만원)입니다.

임차인들의 배당액은 아래에서 다시 정리하겠습니다.

경매 세입자 배당금

임차인 A

임차인 A의 보증금은 5000만원인데, 선순위 근저당권 설정일을 기준으로 소액보증금을 적용하면 소액임차인에 해당합니다.

따라서 임차인 A는 1순위에서 최우선변제금(3700만원)을 배당 받게 됩니다.

임차인 A는 보증금 중 나머지 1300만원(= 5000만원 – 3700만원)을 2순위에서 요구하였고, 650만원을 안분 받았습니다. 임차인 A는 1~3차 흡수 과정에서 안분액을 전액 흡수당하였고, 최종 배당액은 3700만원(= 1순위 3700만원 + 2순위 0원)입니다.

임차인 B

임차인 B의 보증금은 5500만원인데, 선순위 근저당권 설정일을 기준으로 소액보증금을 적용하면 소액임차인에 해당합니다.

따라서 임차인 B는 1순위에서 최우선변제금(3700만원)을 배당 받게 됩니다.

임차인 B는 보증금 중 나머지 1800만원(= 5500만원 – 3700만원)을 2순위에서 요구하였고, 900만원을 안분 받았습니다. 임차인 B는 1~3차 흡수 과정에서 안분액을 전액 흡수당하였고, 최종 배당액은 3700만원(= 1순위 3700만원 + 2순위 0원)입니다.