근로장려금 반기 신청과 관련하여 2024 근로장려금 반기 정기 차이, 중복, 2024 근로장려금 반기 지급일, 반기신청 대상자, 반기신청 못하면 대처법, 반기신청에 대한 정산 방법, 반기 지급액 계산 방법에 대하여 설명드리겠습니다.

2024 근로장려금 반기신청이란

근로장려금 반기신청

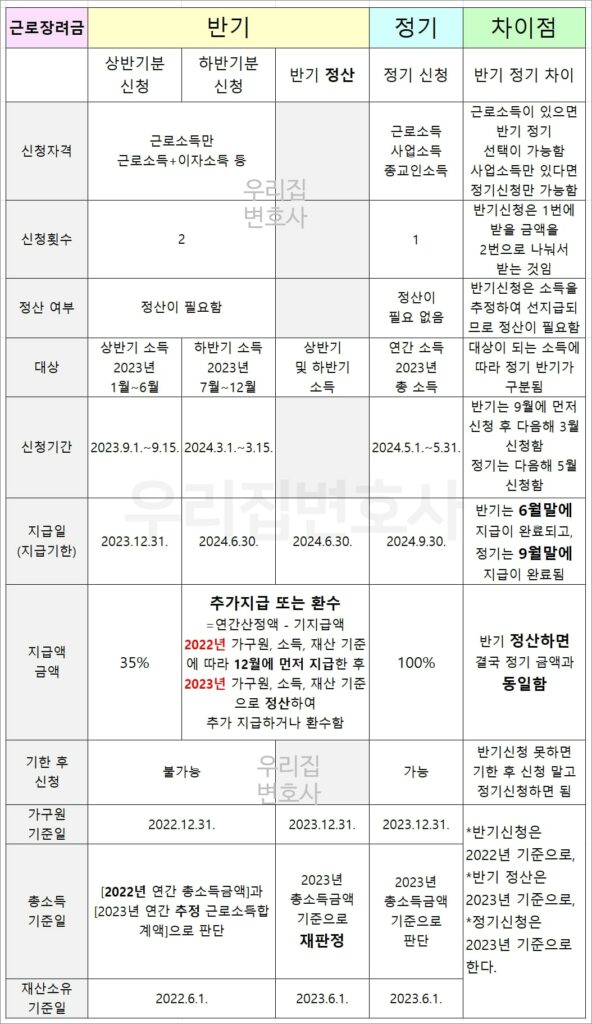

근로장려금 반기신청이란 원래 1년에 1번 지급 받았던 근로장려금을 좀 더 빨리 지급 받기 위해 2번으로 나누어 신청하는 것을 말합니다. 즉, 정기 신청을 하면, 2023년 연간 소득에 대한 근로장려금을 2024년 9월에 지급 받는데, 반기 신청을 하면, 2023년 상반기 소득에 대한 근로장려금으로 2023년 12월에 35%를 먼저 지급 받고, 2023년 하반기 소득에 대한 근로장려금으로 2024년 6월에 나머지를 지급 받게 됩니다.

근로장려금 반기신청이 도입된 이유

근로장려금 정기 신청은 2023년 연소득에 대하여 2024년 9월에 지급 받게 되므로 너무 늘어진다는 단점이 있는데, 이러한 단점을 보완하기 위하여 도입된 것이 바로 근로장려금 반기신청인 것입니다.

2024 근로장려금 반기 정기 차이

근로장려금 신청자격 차이

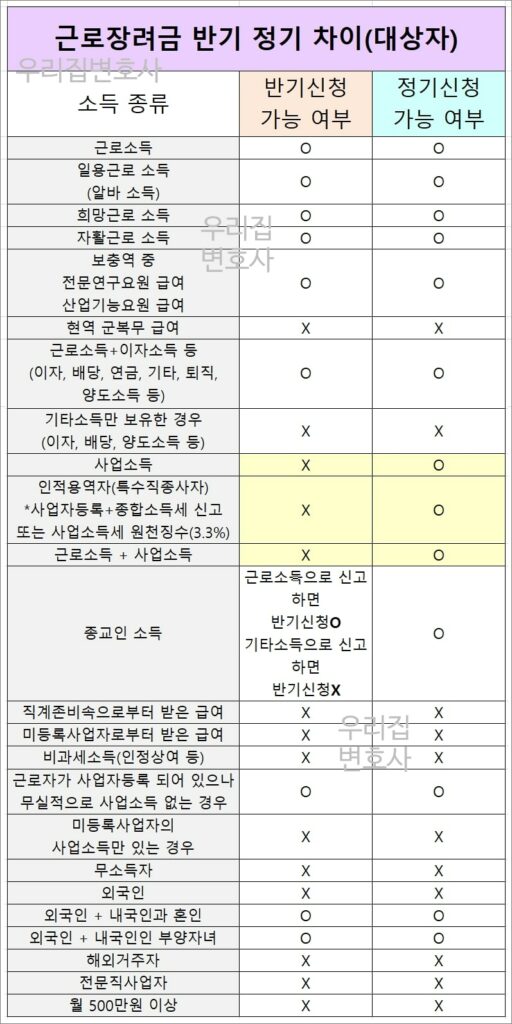

근로소득자는 정기신청과 반기신청 중에 선택하여 신청이 가능하고, 사업소득, 종교인소득이 있으면 정기신청만 가능합니다.

- 종교인소득은 기타소득으로 신고하는 것이 원칙이지만 근로소득으로 원천징수되거나 종합소득세 과세표준 확정신고를 한 경우에는 근로소득으로 취급됩니다.

근로장려금 반기 정기 대상자 차이

근로소득만 있거나 근로소득 이외 이자소득 등이 있으면 반기 신청이 가능하지만, 근로소득, 사업소득, 종교인소득이 있으면 정기신청이 가능합니다.

즉, 근로소득 없이 사업소득만 있거나 또는 근로소득이 있으나 사업소득도 있는 경우 반기신청은 불가능하고 정기신청만 가능합니다. 또한, 신청인은 근로소득만 있더라도 배우자에게 사업소득 등이 있다면 이 역시 반기 신청이 불가능합니다.

- 사업자(인적용역자, 특수직종사자 포함)가 근로장려금을 신청하기 위해서는 사업자등록 및 종합소득세 신고가 필요한데, 만약 사업소득세가 원천징수(3.3%)되고 있다면 사업자등록은 필요 없습니다.

근로소득 없이 이자, 배당 등 기타소득만 있다면 반기신청 및 정기신청이 모두 불가능하고, 사업소득 없이 이자, 배당 등 기타소득만 있다면 정기신청이 불가능합니다.

근로장려금 반기 정기 신청횟수 차이

근로장려금 정기신청은 1년에 1회(5월)에 한하여 신청할 수 있고, 근로장려금 반기신청은 1년에 2번(3월과 9월) 신청해서 2번 지급 받습니다.

근로장려금 반기 정기 신청일, 지급일 차이

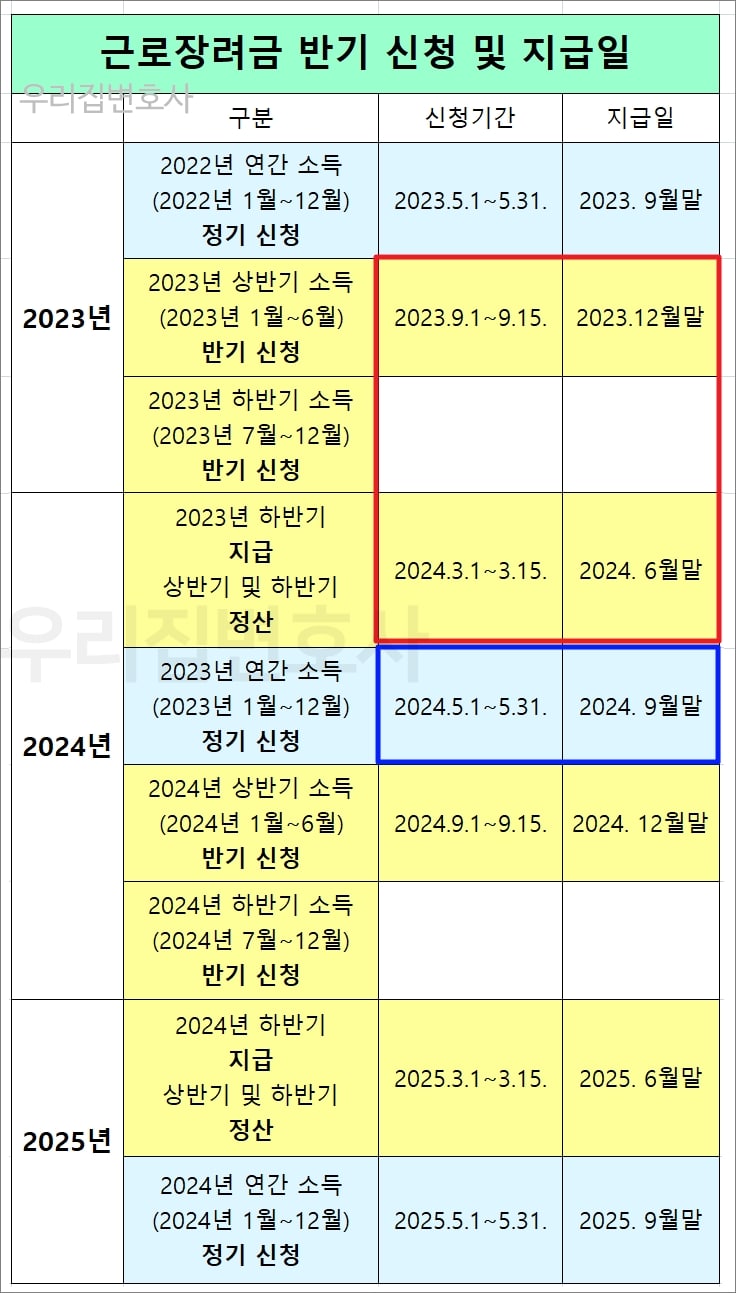

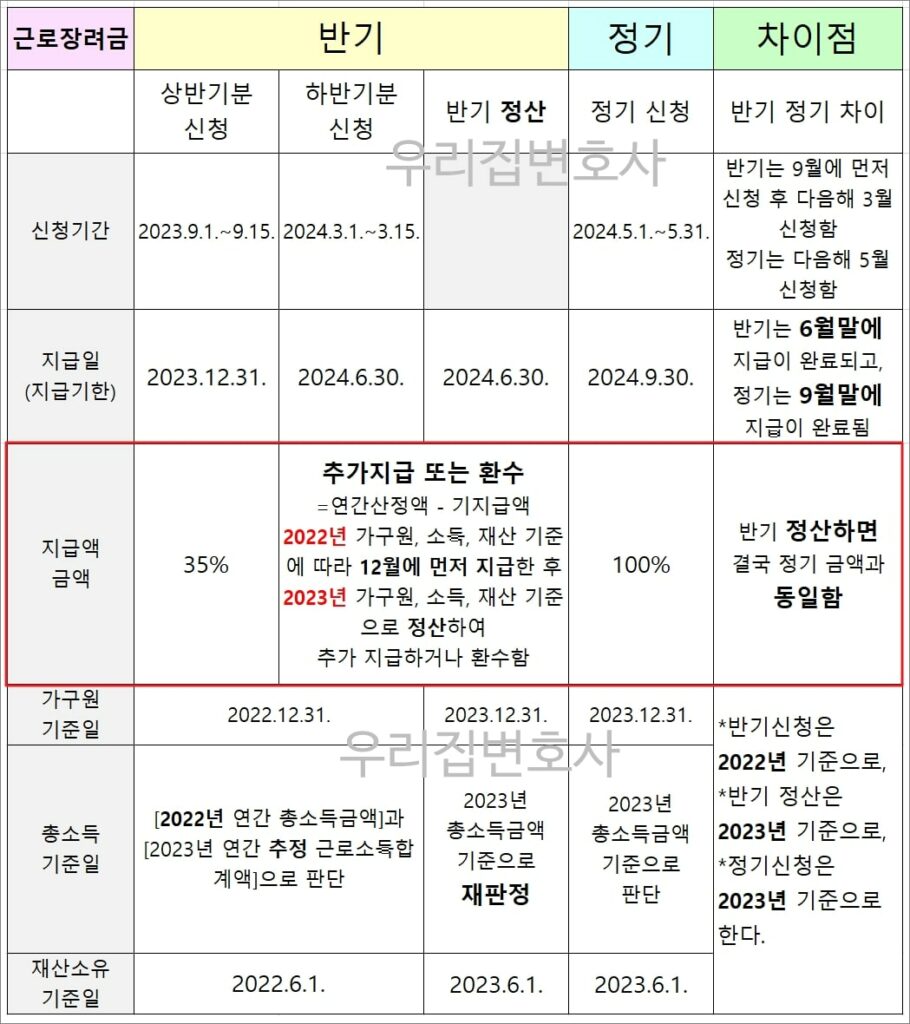

근로장려금 반기신청의 경우 연간 총 소득을 2번으로 나누어 신청하는데, 2023년 상반기 소득(1월 ~ 6월)에 대한 근로장려금은 2023년 9월에 신청해서 2023년 12월에 지급 받고(35% 지급됨), 2023년 하반기 소득(7월 ~ 12월)에 대한 근로장려금은 2024년 3월에 신청해서 2024년 6월에 지급 받습니다(나머지 금액이 지급되거나 환수됨).

근로장려금 정기신청의 경우 연간 총 소득(1월 ~ 12월)에 대한 근로장려금이므로 1년 중 1번 신청하는데, 그 다음 해 5월에 신청하고, 3개월 심사 후 9월에 지급됩니다. 예를 들어 2023년 연간 소득에 대한 근로장려금은 2024년 5월 중에 신청하고, 2024년 9월말에 지급됩니다.

근로장려금 반기 정기 금액 차이

근로장려금의 반기신청은 정기신청으로 지급 받을 금액을 좀 더 빨리 받기 위해 2번에 걸쳐 나누어 받을 뿐이므로 하반기분 신청 후 반기 정산까지 완료하게 되면 반기 금액과 정기 금액은 서로 동일합니다.

다만, 2023년 연간 총 소득에 대한 근로장려금의 정기신청을 하면 2024년 9월 30일까지 지급이 완료되는데, 반기신청을 하면 35%는 9개월 먼저 지급 받고(2023년 12월 31일까지), 나머지 금액은 3개월 먼저 지급 받게(2024년 6월 30일까지) 됩니다.

- 반기신청

- 2023년 상반기 소득에 대한 근로장려금 – 2023년 9월에 신청해서 12월에 지급 받음

- 2023년 하반기 소득에 대한 근로장려금 – 2024년 3월에 신청해서 6월에 지급 받음

- 정기신청

- 2023년 연간 소득에 대한 근로장려금 – 2024년 5월에 신청해서 9월에 지급 받음

근로장려금 반기 정기 기한 후 신청 가능성 차이

정기신청은 기한 내에 신청하지 못하면 기한 후 신청이 가능합니다. 그러나, 반기신청은 기한 내에 신청하지 못한 경우 기한 후 신청을 할 수 없습니다.

다만, 반기신청을 못하면 아래와 같이 대처하시면 됩니다.

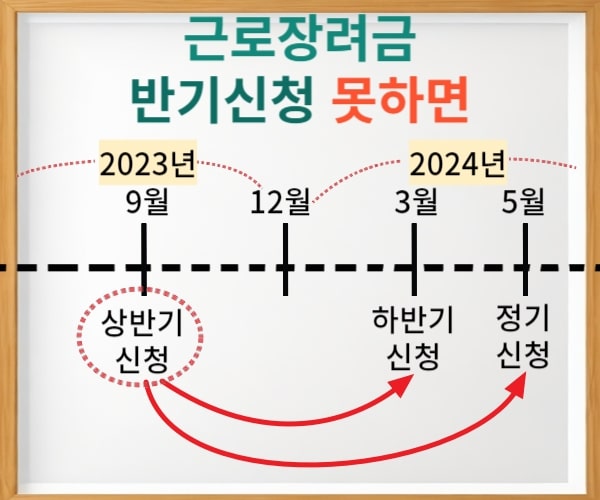

근로장려금 반기신청 못하면 대처법

(1) 2023년 상반기 소득에 대한 반기신청(2023년 9월)을 못했다면, 기한 후 신청은 불가능하지만, 2023년 하반기 소득에 대한 반기신청(2024년 3월)을 하면 됩니다.

(2) 그런데, 만약 하반기 신청도 놓쳐서 못했다면, 2023년 연간 소득에 대한 정기신청(2024년 5월)을 하면 되고, 정기신청도 놓쳤다면 기한 후 신청(2024년 11월말까지)을 하면 됩니다.

상반기분 반기신청 못하면 → 하반기분 반기신청 못하면 → 정기신청 못하면 → 기한 후 신청

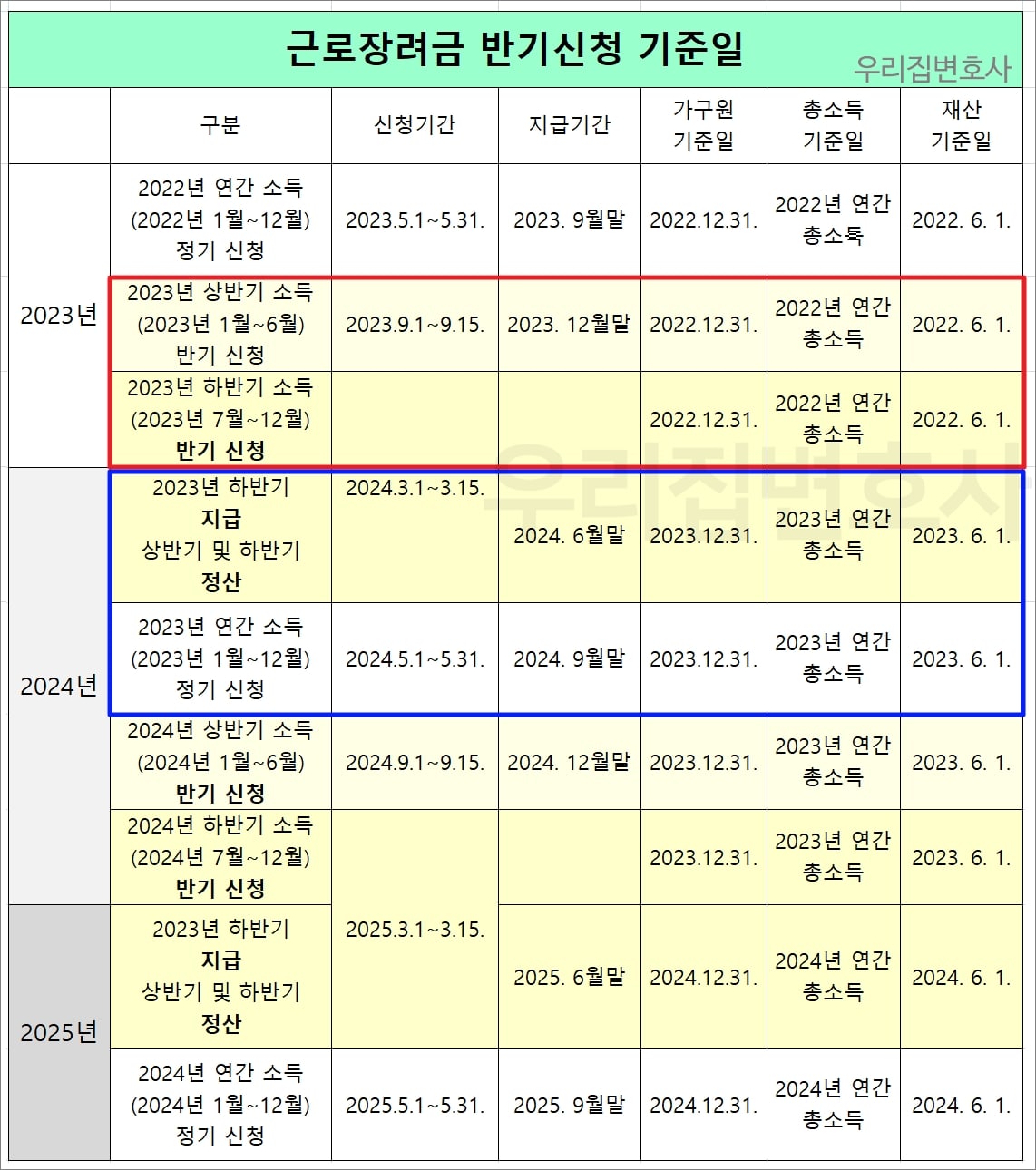

근로장려금 반기 정기 기준일 차이

(1) 2023년 상반기분 근로장려금의 반기 신청은 2022년의 가구원, 소득, 재산을 기준으로 하고, 2023년 하반기분 근로장려금의 반기 신청은 그 다음 해인 2024년 3월 중에 신청하지만, 2023년 하반기 근로소득에 대한 장려금이므로 2023년의 직전 년도인 2022년의 가구원, 소득, 재산을 기준으로 합니다.

- 2023년 하반기 소득에 대한 근로장려금의 반기 신청은 과세기간이 종료되기 전에 미리 신청하는 것이므로 직전 종료일인 2022. 12. 31.을 기준으로 산정되는 것입니다.

(2) 2024년 6월에 하반기 소득에 대한 근로장려금을 지급하면서 상반기와 하반기에 대한 정산도 진행하는데, 이렇게 정산할 때는 2023년의 가구원, 소득, 재산을 기준으로 합니다.

(3) 2023년 연간 소득에 대한 근로장려금의 정기신청의 경우 2024년 5월에 신청해서 9월말에 지급되는데, 가구원 기준, 소득, 재산은 2023년을 기준으로 합니다.

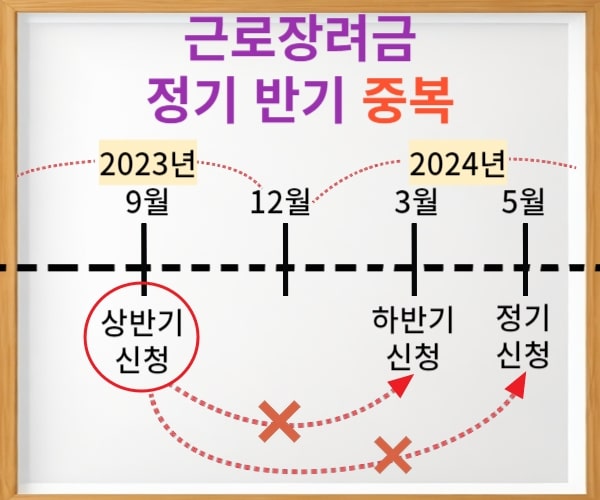

근로장려금 정기 반기 중복

근로장려금 정기신청과 반기신청의 중복은 불가능하며, 상반기와 하반기의 중복 신청 역시 불가능합니다. 즉, 2023년 상반기 소득에 대한 근로장려금의 반기신청(2023년 9월)을 했다면, 2023년 하반기 소득에 대한 근로장려금의 반기신청(2024년 3월)은 불필요하고, 2023년 연간 소득에 대한 근로장려금의 정기신청(2024년 5월)은 불가능합니다.

- 상반기나 하반기 근로장려금에 대한 반기신청을 한 경우 근로장려금의 정기신청은 할 수 없습니다. 2023년 상반기분 소득에 대한 반기신청이나 2023년 하반기분 소득에 대한 반기신청 모두 다음 해인 2024년 6월 정산을 통해 추가 지급이나 환수를 하기 때문에 다시 정기신청을 할 필요가 없기도 합니다.

- 상반기분 반기신청을 했다면 하반기 근로소득에 대하여도 당연히 반기신청을 한 것으로 간주되기 때문에 별도로 하반기에 대한 신청을 할 필요가 없습니다.

- 상반기 소득에 대한 근로장려금 반기신청을 못했다면 기한 후 신청은 불가능하고, 하반기분에 대한 신청은 가능합니다.

- 근로장려금 반기신청 소득요건 등을 충족하지 못해서 반기신청을 못했더라도 정기신청 요건을 충족하면 정기신청이 가능합니다.

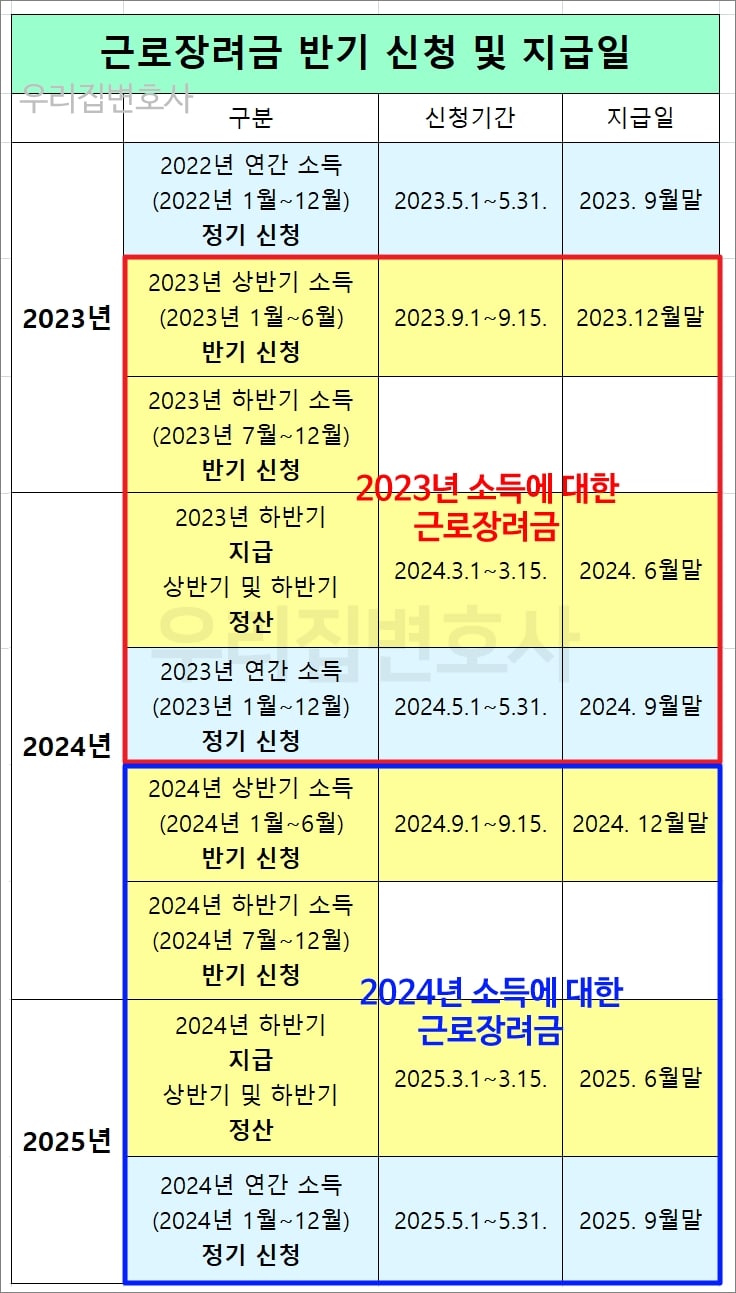

2024 근로장려금 반기 지급일

| 기준 소득 | 근로장려금 신청기간 | 근로장려금 지급일 (지급기한) |

|---|---|---|

| 2023년 상반기 소득 | 상반기 신청 2023.9.1.~9.15. | 상반기 지급일 2023.12.31. |

| 2023년 하반기 소득 | 하반기 신청 2024.3.1.~3.15. | 하반기 지급일 2024.6.30. |

| 2023년 연간 소득 | 정기 신청 2024.5.1.~5.31. | 정기 지급일 2024.9.30. |

근로장려금 상반기 지급일

2023년 상반기(1월 ~ 6월) 근로소득에 대한 근로장려금 반기 신청은 2023년 9월에 신청했고, 3개월 간 심사를 거쳐 2023년 12월말(2023. 12. 31.)까지 지급되었습니다. 이 때 근로장려금 중 35%가 지급되었습니다.

- 상반기 신청일 = 2023. 9. 1. ~ 9. 15.

- 상반기 지급일 = 2023. 12. 31.까지

- 상반기 지급액 = 근로장려금 산정액의 35%

근로장려금 하반기 지급일

2023년 하반기(7월 ~ 12월) 근로소득에 대한 근로장려금 반기신청은 2024년 3월에 신청하고, 3개월 간 심사를 거쳐 2024년 6월말(2024. 6. 30.)까지 지급됩니다.

하반기 지급시 2023년 기준으로 근로장려금을 다시 산정한 후 기지급액(이미 지급된 상반기 지급액, 2022년 기준으로 산정된 근로장려금의 35%)을 공제하고 남은 금액이 있으면 추가 지급하고, 공제한 후 부족해지면 환수합니다.

- 하반기 신청일 = 2024. 3. 1. ~ 3. 15.

- 하반기 지급일 = 2024. 6월말

- 하반기 지급 및 반기 정산

- 지급액 = 연간 산정액 – 기지급액

- 정산 결과에 따라 추가 지급하거나 환수함

근로장려금 정기 지급일

2023년 연간(1월 ~ 12월) 근로소득에 대한 근로장려금 정기 신청은 2024년 5월에 신청하고, 2024년 9월말(2024. 9. 30.)까지 지급됩니다.

- 신청일 = 2024. 5. 1. ~ 5. 31.

- 지급일 = 2024. 9월말

- 지급액 = 연간 산정액

2024 근로장려금 반기 정산 방법

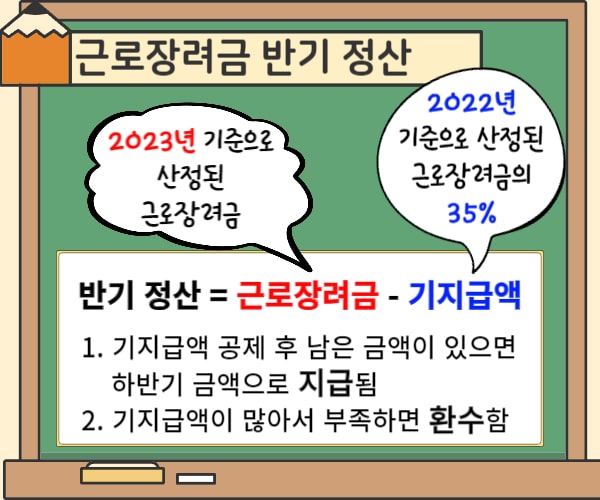

근로장려금 반기 정산이란

근로장려금 반기 정산이란 1번 지급될 정기 금액을 2번(상반기 지급액 및 하반기 지급액)으로 나누어 지급하는 과정에서 하반기 지급액이 얼마인지 계산할 때 기지급액(이미 지급된 상반기 지급액)을 공제하여 구하는 것을 말합니다.

근로장려금 반기정산이 필요한 이유

상반기 지급액이 근로장려금의 35%이므로 하반기 지급액을 단순히 계산하면 근로장려금의 65%가 되어야 할 것 같지만 상반기 지급액은 연간 소득이 나오기도 전에 미리 지급되므로 2022년의 가구원, 소득, 재산 기준으로 산정되는 반면, 하반기 지급액은 2023년 기준으로 산정됩니다.

즉, 이러한 기준 연도의 차이로 인하여 하반기 지급액은 단순히 65%가 아니라 2023년의 가구, 소득, 재산 기준으로 산정된 근로장려금에서 상반기 지급액을 공제하는 방식으로 계산됩니다.

근로장려금 반기 정산 방법

2023년 기준으로 산정된 근로장려금에서 기지급액(2022년 기준으로 산정된 근로장려금의 35%)을 공제하고도 남은 금액이 있으면 당연히 하반기 금액으로 지급될 것이고, 만약 기지급액이 너무 커서 공제한 계산 결과 마이너스 금액이라면 환수해야 합니다.

반기 정산 = 근로장려금(2023년 기준) - 기지급액(2022년 기준 금액의 35%)

여기서 기지급액(2023년 상반기 소득에 대한 근로장려금의 반기 지급액)은 연간 소득을 추정(상반기 소득을 근무월수로 나눠서 한달치 소득을 구한 후 근무월수에 6개월을 더하여 곱한 값)하고, 일정한 계산식에 따라 근로장려금을 산출한 후 35%를 곱하여 반기 지급액을 산출합니다.

- 기지급액(상반기 지급액) = 추정된 연간 소득을 통해 계산된 근로장려금 X 35%

- 연간 소득 추정 방법 = [(상반기 근로소득 ÷ 근무월수) × (근무월수 + 6)]

근로장려금 계산 방법은 아래를 참고해주세요.

2024 근로장려금 반기 금액

근로장려금 반기 최대금액 및 최소금액

근로장려금은 소득이 적을수록 많이 지급되는 것이 아니고, 소득이 많을수록 많이 지급되는 것도 아니며, 소득이 중간 층일 때 최대 금액이 지급되므로 총급여액에 따라 지급되는 근로장려금의 그래프는 사다리꼴 모양입니다.

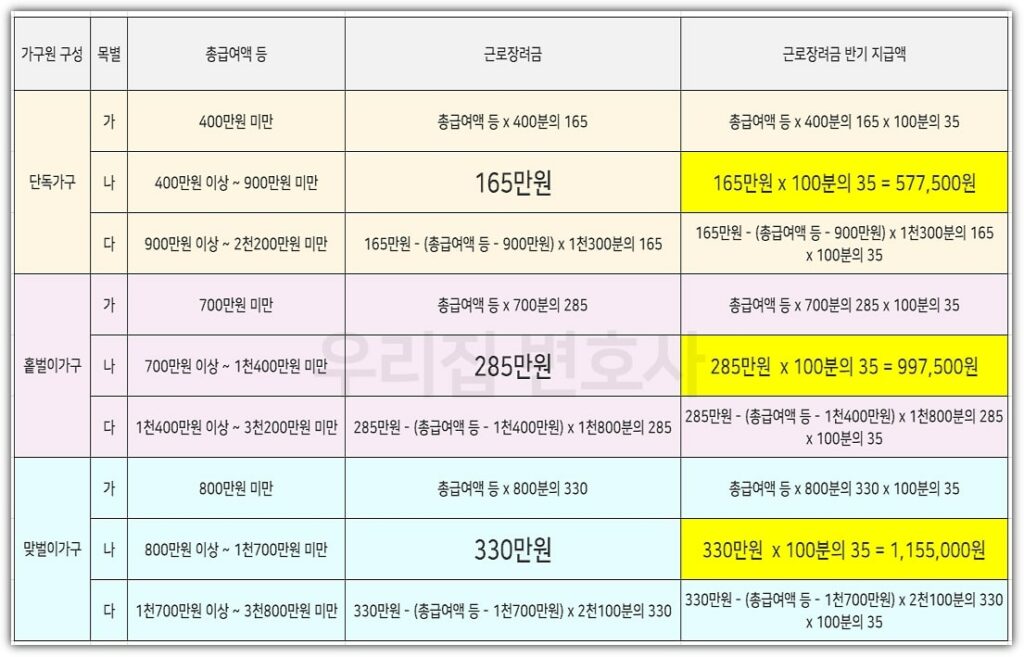

근로장려금 반기 지급액의 최대 금액은 단독가구의 최대 근로장려금이 165만원이므로 35%는 577,500원이고, 홑벌이가구의 최대 근로장려금이 285만원이므로 35%는 997,500원이며, 맞벌이가구의 최대 근로장려금이 330만원이므로 35%는 1,155,000원입니다.

근로장려금 반기 지급액이 15만원 미만이면 지급을 유보하고 2023년 6월 정산시 지급되므로 반기 지급액의 최소 금액은 15만원입니다.

근로장려금 단독가구 반기 금액 계산 방법

(1) 단독가구

| 단독가구 총급여액 | 근로장려금 반기 금액 |

|---|---|

| 400만원 미만 | 총급여액 X 400분의 165 X 100분의 35 |

| 400만원 이상 900만원 미만 | 165만원 X 100분의 35 |

| 900만원 이상 2200만원 미만 | 165만원 – (총급여액 – 900만원) X 1300분의 165 X 100분의 35 |

(2) 홑벌이가구

| 홑벌이가구 총급여액 | 근로장려금 반기 금액 |

|---|---|

| 700만원 미만 | 총급여액 X 700분의 285 X 100분의 35 |

| 700만원 이상 1400만원 미만 | 285만원 X 100분의 35 |

| 1400만원 이상 3200만원 미만 | 285만원 – (총급여액 – 1400만원) X 1800분의 285 X 100분의 35 |

(3) 맞벌이가구

| 맞벌이가구 총급여액 | 근로장려금 반기 금액 |

|---|---|

| 800만원 미만 | 총급여액 X 800분의 330 |

| 800만원 이상 1700만원 미만 | 330만원 X 100분의 35 |

| 1700만원 이상 3800만원 미만 | 330만원 – (총급여액 – 1700만원) X 2100분의 330 X 100분의 35 |

총급여액 계산시 정기 반기 차이

근로장려금의 반기 지급액을 계산하기 위해서는 총급여액을 알아야 하는데, 근로장려금 정기신청의 경우 계산 기준이 되는 총급여액은 소득을 더해서 구하면 되지만, 반기신청은 연간 총 소득이 확정되기 전에 미리 신청하는 반기신청이므로 총급여액을 알 수 없기 때문에 일정한 계산식에 의해 총급여 예정액을 도출해야 합니다.

(1) 상반기 소득에 대한 총급여액 계산식

- 상용근로자 중 계속근무자

- (상반기 지급명세서 및 근로소득간이지급명세서상 근로소득 ÷ 근무월수) × (근무월수 + 6)

- 상용근로자 중 중도퇴직자 또는 일용근로자

- (상반기 지급명세서 및 근로소득간이지급명세서상 근로소득 ÷ 6) X (6 + 6)

- 실제 근무월수와 무관하게 근무월수를 6개월로 본다.

(2) 하반기 소득에 대한 총급여액 계산식

- 하반기 소득분 = 상반기 총급여액 등 + 하반기 총급여액 등

근로장려금 반기 금액 구하는 방법

이렇게 도출된 총급여액을 근로장려금 산정표에 적용하면 근로장려금을 확인할 수 있는데, 반기 금액이므로 근로장려금 산정표에 나온 금액의 35%를 곱하면 됩니다.

근로장려금 반기 금액

- 근로장려금 상반기분 지급

- 산정액의 35% 또는 지급유보

- 근로장려금 하반기분 정산

- 산정액 – 기지급액

근로장려금 반기 신청 방법

근로장려금 반기신청은 아래의 5가지 방법으로 신청이 가능합니다.

- ARS 신청

- 국세청 손택스(모바일 앱) 신청

- 국세청 홈택스 홈페이지 신청

- 근로장려금 전용 상담센터(1566-3636)으로 전화하여 근로장려금 신청 대행을 요청함

- 우편 접수