증여세 비과세 한도(증여세 면제한도)는 얼마이고, 증여세 비과세 대상, 즉 자녀에게 생활비를 지원하거나 결혼비용을 지원한 경우 증여세가 부과되지 않는지 국세청 사례를 통해서 알아보겠습니다.

증여세 비과세 한도(증여세 면제 한도)

증여세 비과세 한도의 의미

증여세 비과세 한도란 보통 증여세 면제한도를 의미하며, 가족 간에 증여세 비과세가 인정되는 금액을 말합니다. 즉, 가족 간에 이 정도는 받더라도 증여세를 내지 않아도 된다는 의미입니다.

증여세 비과세 한도 금액

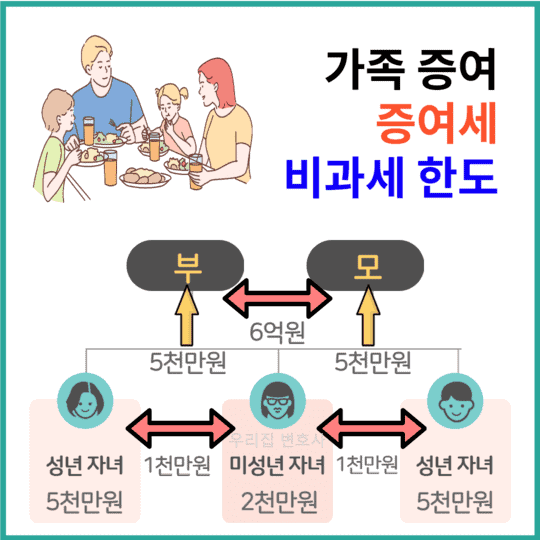

부모가 성인 자녀에게 증여할 경우에는 5천만원까지는 증여세 비과세 되고, 미성년자 자녀라면 2천만원까지 증여세 비과세 대상입니다.

반대로 자녀가 부모에게 증여할 경우에는 자녀가 성년이든 미성년자이든 5천만원까지 증여세 비과세 됩니다.

부부 사이에서는 6억원까지 증여세 비과세 되고, 형제자매끼리는 기타 친족에 해당하여 1천만원까지 증여세가 면제됩니다.

*증여세를 쉽게 계산하는 방법 : 증여세 계산기 2021(+증여세 계산사례)

*가족간 부동산 거래시 반드시 주의해야 할 사항 : 가족간 부동산 거래(+국세청 사례 분석!)

*가족간 차용증 작성시 꼭 알아두어야 할 꿀팁 : 부모자식간 차용증 양식(+국세청 사례 분석)

증여세 비과세 한도 금액

부모가 성인 자녀에게 증여할 경우에는 5천만원까지는 증여세 비과세 되고, 미성년자 자녀라면 2천만원까지 증여세 비과세 대상입니다.

반대로 자녀가 부모에게 증여할 경우에는 자녀가 성년이든 미성년자이든 5천만원까지 증여세 비과세 됩니다.

부부 사이에서는 6억원까지 증여세 비과세 되고, 형제자매끼리는 기타 친족에 해당하여 1천만원까지 증여세가 면제됩니다.

- 2023 증여세 계산기(+증여세 계산 사례)

- 가족간 부동산 거래시 반드시 주의해야 할 사항 : 가족간 부동산 거래(+국세청 사례 분석!)

- 가족간 차용증 작성시 꼭 알아두어야 할 꿀팁 : 부모자식간 차용증 양식(+국세청 사례 분석)

증여세 비과세 대상 – 국세청 사례 분석

증여세 비과세 대상

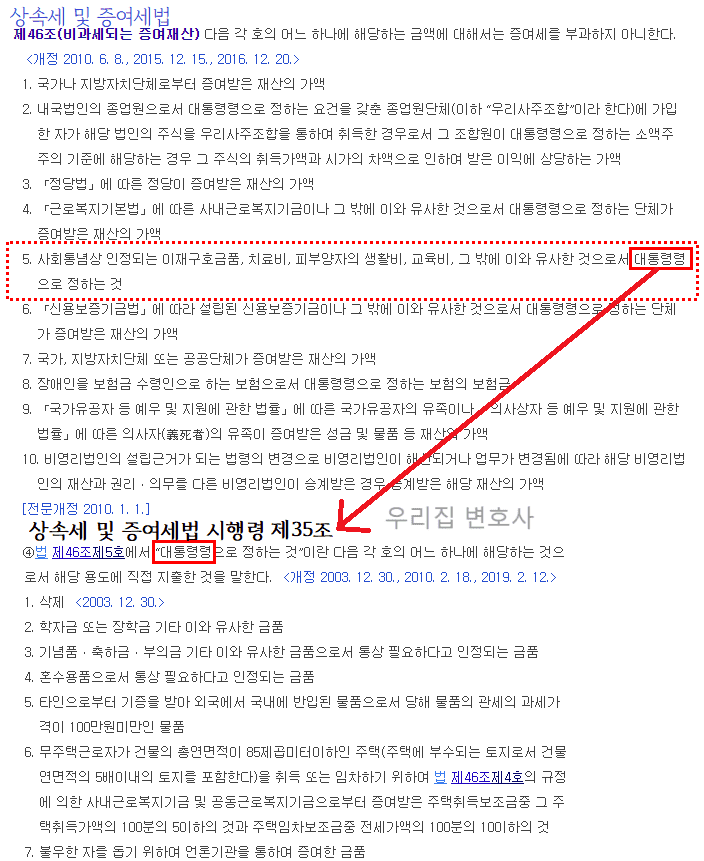

증여세 비과세 대상에는 국가 등으로부터 증여받은 재산이나 사내근로복지기금으로부터 증여받은 재산이 있지만 특히 주변에서 많이 볼 수 있는 증여세 비과세 대상으로는 사회통념상 인정되는 치료비, 피부양자의 생활비, 교육비, 학자금, 장학금, 기념품, 축하금, 부의금, 혼수용품 등이 있습니다(상속세 및 증여세법 제46조 및 동법 시행령 제35조)

증여세와 생활비, 결혼비용, 결혼축의금

부모가 자녀에게 금전을 지급할 때, 그 것이 상증세법상의 치료비, 피부양자의 생활비, 학자금, 혼수용품 등이라면 증여세가 과세대상이 아닙니다.

이하에서는 부모 자녀 간에 생활비, 결혼비용, 결혼축의금을 지원할 때 증여세가 부과되는지 국세청 사례를 통해서 알아보고, 어떻게 해야 증여세가 부과되지 않을지 꿀팁을 알려드려요!

증여세 비과세 – 생활비 증여세

34세의 자녀가 유학생활로 별도의 소득이 없는 기간에 아버지로부터 수령한 생활비

34세의 자녀와 그 배우자는 2000년부터 유학생활을 시작하여 2010년까지 별도의 소득이 없었으므로 자력 또는 근로에 의하여 생활을 유지할 수 없었던 상황이었으므로 아버지로부터 받은 생활비는 증여세 과세 대상이 아니고, 자녀의 1차 부양의무자인 배우자의 근로소득이 있는 2010년 이후부터 받은 생활비는 증여세 과세 대상에 해당됨(조심2019전2163 참고)

나이가 많은 자녀라도 유학생활로 소득이 없는 기간 동안 아버지로부터 수령한 생활비는 증여세 비과세 대상(증여세 X)입니다.

그러나, 만약 자녀의 배우자가 소득이 발생한다면 아버지로부터 생활비를 받을 필요가 없으므로 배우자가 소득이 있은 때부터는 아버지에게 생활비를 받았다면 증여세가 부과됩니다(증여세 O).

별도 세대 구성한 40세 자녀가 경제적으로 독립한 경우 아버지로부터 생활비 명목으로 매월 지급받은 돈

40세로 별도 세대 구성하고 있고, 경제적으로도 독립된 자녀는 아버지의 피부양자라고 인정하기 어려우므로 아버지가 지급한 생활비는 증여세 과세대상에 해당함(조심2018전1535 참고)

즉, 자녀의 나이가 많고 혼인도 하여 별도의 세대를 구성하고 있고, 경제적으로도 독립된 경우라면 아버지에게는 부양의무가 없으므로 아버지로부터 받은 생활비는 증여세 비과세 대상이 아닙니다(증여세 O).

증여세 비과세 – 결혼 자금 증여세

재력가 아버지가 지출한 결혼 및 예물비용

혼주가 자식의 결혼 및 예물비용을 부담하는 것은 일반적으로 통용되는 사회적 관습에 해당하므로 그 비용이 사회통념상 용인될 수 없을 정도로 과다하다는 사정이 없는 이상 증여세 과세대상으로 보기 어려우므로 상당한 재력이 있는 아버지가 지출한 예식장 비용, 드레스, 예복 구매 및 웨딩 촬영비용은 증여세 과세 대상이 아니다(조세심판원 사건번호 : 조심2020서8511 참고).

즉 결혼이나 예물비용은 사회통념상 용인될 수 없을 정도로 과다하다는 사정이 없는 이상 증여세가 부과되지 않습니다(증여세 X).

특히 위 사례에서는 아버지가 상당한 재력가 였기 때문에 결혼비용이 과하게 지출되었더라도 증여세 비과세 대상이 되는 것입니다.

자녀가 결혼으로 수령한 결혼축하금(결혼축의금)

자녀가 결혼으로 수령한 결혼축하금 중 자녀의 친인척과 지인으로부터 받은 결혼축하금은 증여세 과세대상이 아니고, 자녀의 친인척 및 지인이 아닌 사람들로부터 받은 나머지 결혼축하금은 혼주인 부모에게 귀속되는 것이므로 이를 자녀가 사용하였다면 증여세 과세대상에 해당함(조심2106서1353)

자녀가 결혼하면서 받은 결혼식 축의금 중 자녀와 관계된 사람들로부터 받은 결혼축하금(결혼축의금)은 증여세 비과세 대상(증여세 X)입니다.

만약 자녀가 부모에게 들어온 결혼축하금도 가져갔다면 증여세 비과세 대상이 아닙니다(증여세 O).

증여세 비과세 대상 관련 꿀팁!